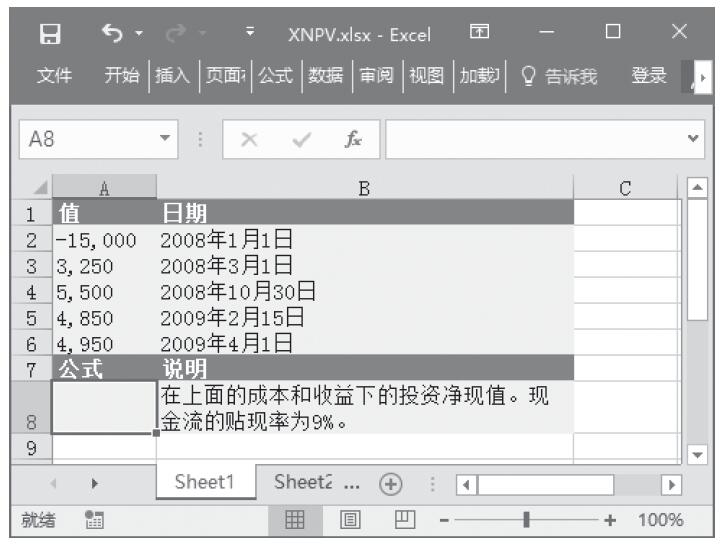

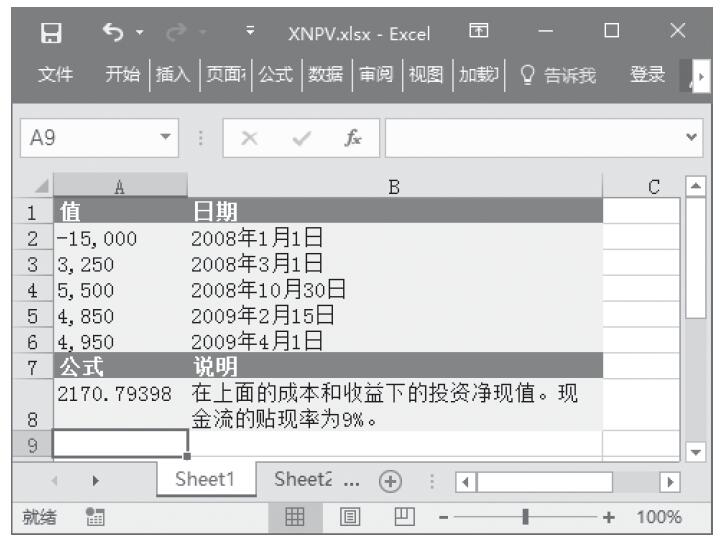

年数总和法是常用的一种计算固定资产折旧的方法,又称为“合计年限法”。年数总和法是用固定资产的原值减去预计净残值后得到的余额,再乘以每年的折旧率。年数总和法的计算公式为。

年折旧率=尚可使用寿命/预计使用寿命的年数总和

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)×月折旧率

例如,使用年数总和法计算的每年折旧额和累计折旧如表17-4所示。

表17-4 使用年数总和法计算的每年折旧额和累计折旧

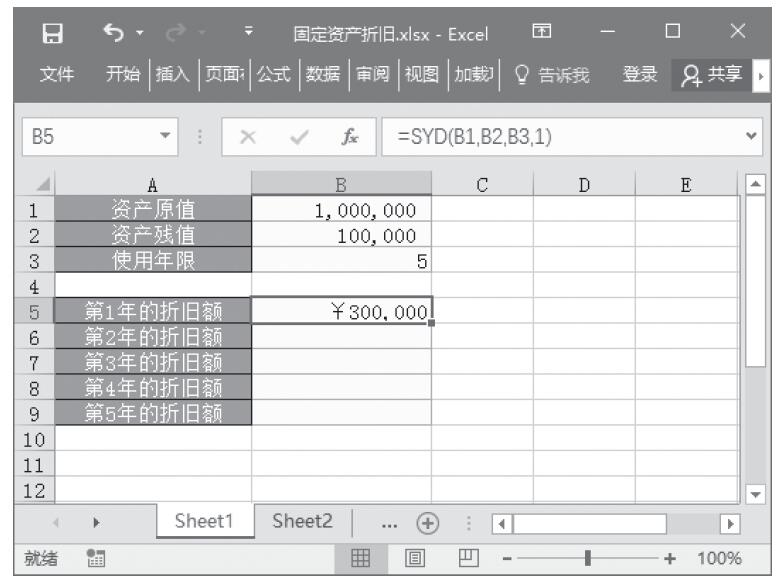

假设某公司购进一台固定资产价值为100万元,预计残值为10万元,使用年限为5年,下面在Excel中使用年限总和法计算固定资产折旧。基础数据如图17-107所示。

步骤1:打开例子工作簿“固定资产折旧.xlsx”。

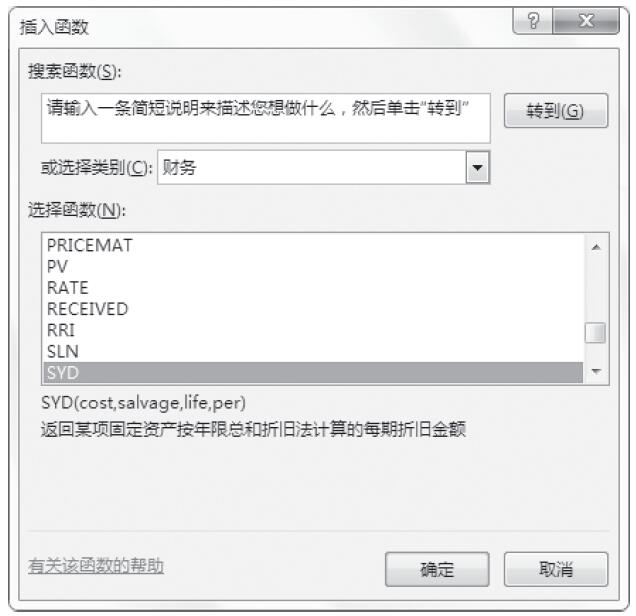

步骤2:单击B5单元格,然后单击公式编辑栏上的“插入函数”按钮,打开“插入函数”对话框。

步骤3:单击“或选择类别”右侧列表中的“财务”类别,然后在“选择函数”列表中选择“SYD”函数,如图17-108所示。

图17-107 基础数据

图17-108 选择“SYD”函数

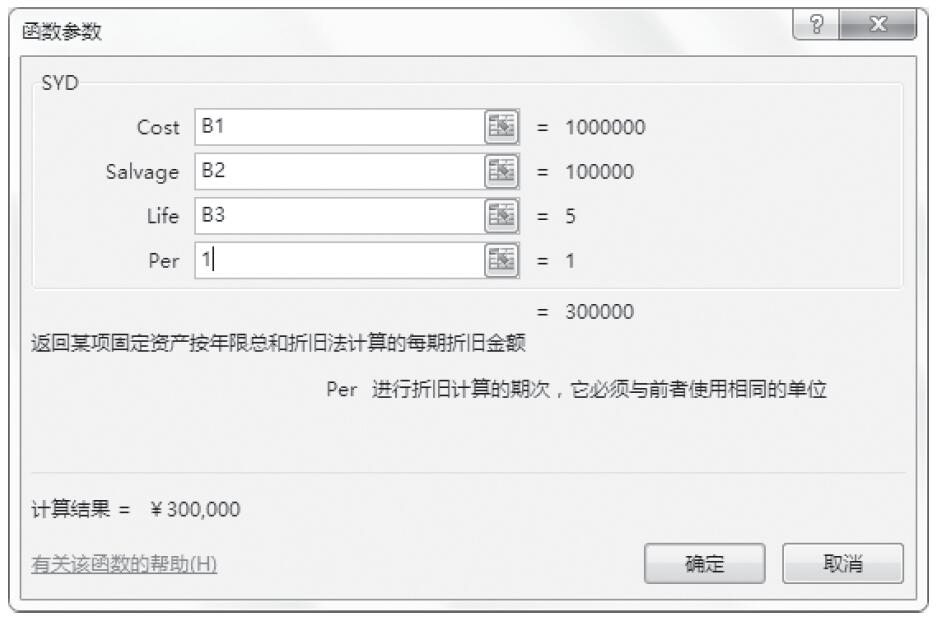

步骤4:单击“确定”按钮,打开“函数参数”对话框,输入各项参数,如图17-109所示。

步骤5:单击“确定”按钮,可以看到出现计算结果,即第1年的折旧额为30万元,公式为“=SYD(B1,B2,B3,1)”,如图17-110所示。

图17-109 输入各项参数

图17-110 计算结果

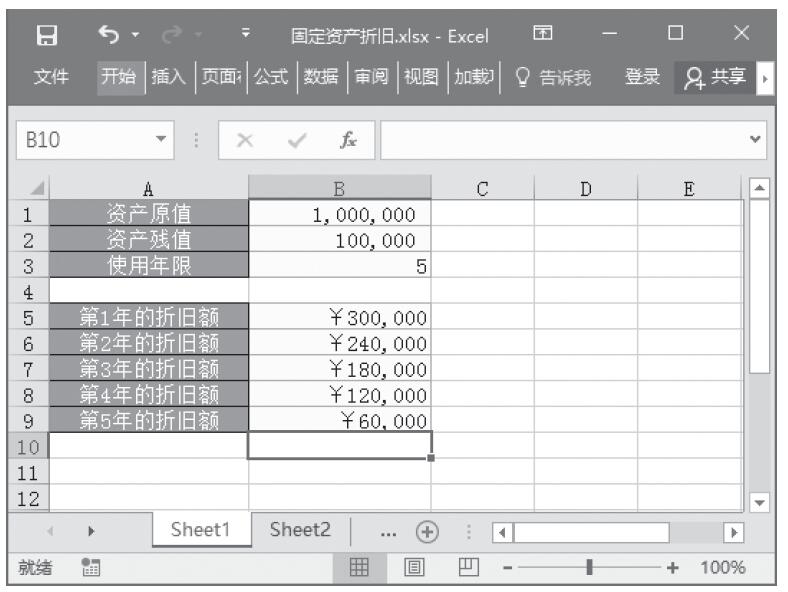

步骤6:保持B5单元格的选中状态,按“Ctrl+C”复制单元格,然后选中B6单元格,按“Ctrl+V”粘贴,并在公式编辑栏中将公式改为“=SYD(B1,B2,B3,2)”。

步骤7:用同样的方法在B7、B8、B9单元格中粘贴并修改公式,分别为“=SYD(B1,B2,B3,3)”、“=SYD(B1,B2,B3,4)”、“=SYD(B1,B2,B3,5)”。计算结果如图17-111所示。

图17-111 计算结果