所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。包括实收资本(或股本)、资本公积、盈余公积和未分配利润,在股份制企业又称为股东权益。所有者权益是企业投资人对企业净资产的所有权,它受总资产和总负债变动的影响而发生增减变动。所有者权益包含所有者以其出资额的比例分享企业利润。所有者权益按经济内容划分,可分为投入资本、资本公积、盈余公积和未分配利润4种。

所有者权益体现的是所有者在企业的中剩余权益,因此,所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认;所有者权益金额的确定也是主要取决于资产和负债的计量。

计算“所有者权益”项目中的期初数、期末数的具体操作步骤如下所示。

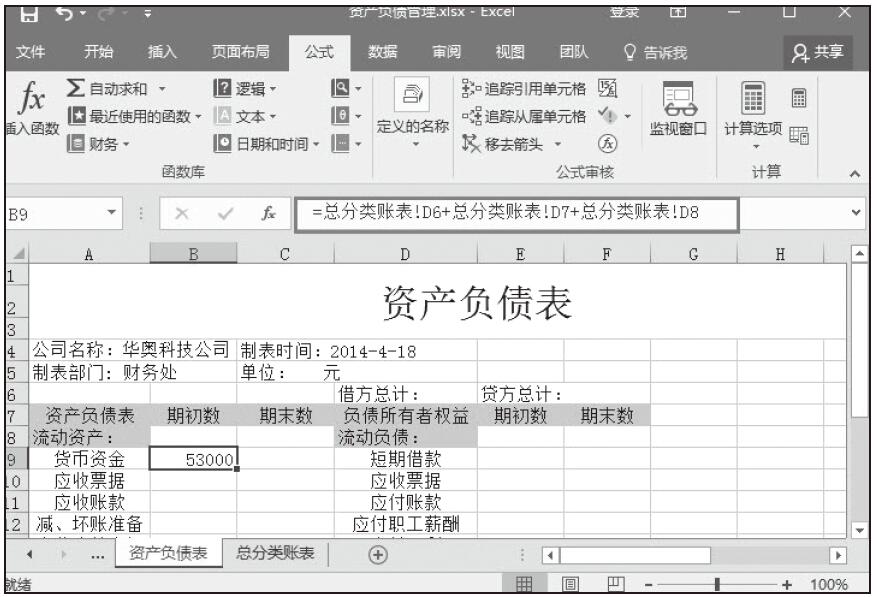

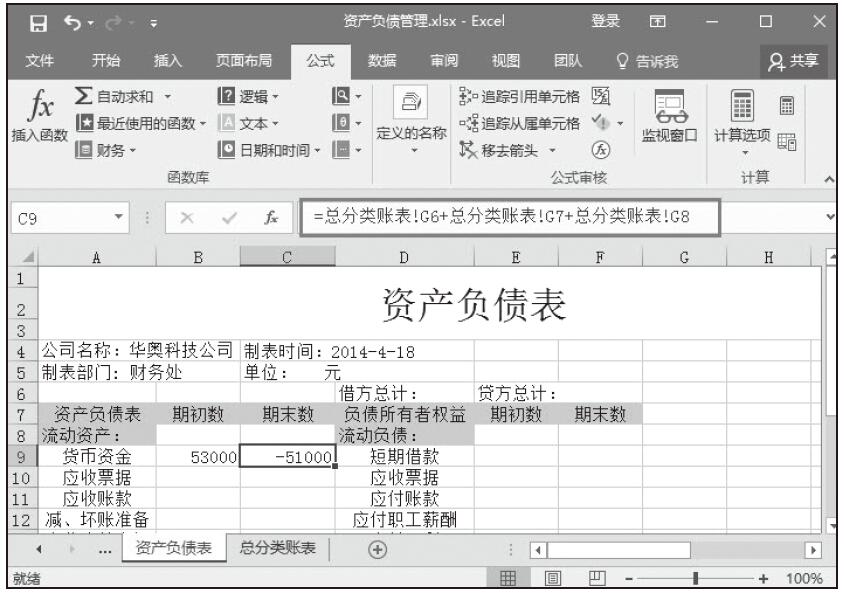

步骤01:选中E21单元格,在公式编辑栏中输入公式“=-总分类账表!D27”,按Enter键,即可得到实收资本的期初数。同样的,选中F21单元格,在公式编辑栏里输入公式“=-总分类账表!G27”,得到实收资本的期末数,如图9-35所示。

图9-35 计算实收资本期初数、期末数

步骤02:选中E23单元格,在公式编辑栏中输入公式“=-总分类账表!D28”,按Enter键,即可得到盈余公积的期初数。同样的,选中F23单元格,在公式编辑栏里输入公式“=-总分类账表!G28”,得到盈余公积的期末数,如图9-36所示。

步骤03:选中E24单元格,在公式编辑栏中输入公式“=-总分类账表!D29”,按Enter键,即可得到未分配利润的期初数。同样的,选中F24单元格,在公式编辑栏里输入公式:“=-总分类账表!G29”,得到未分配利润的期末数,如图9-37所示。

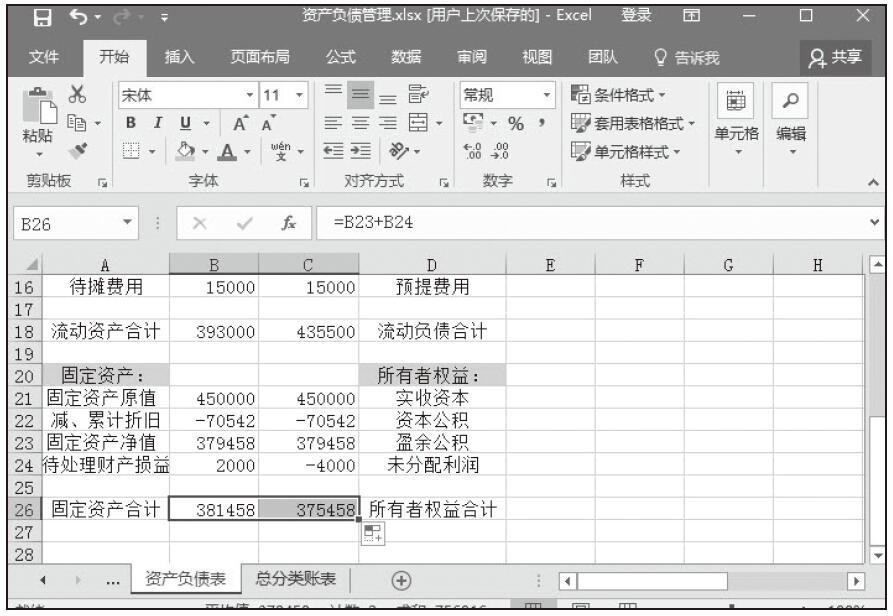

步骤04:选中E26单元格,在公式编辑栏中输入公式“=SUM(E21:E24)”,按Enter键,即可得到所有者权益合计的期初数。再次选择E26单元格,拖动鼠标填充序列横向复制公式,松开鼠标,即可得到所有者权益合计的期末数,如图9-38所示。

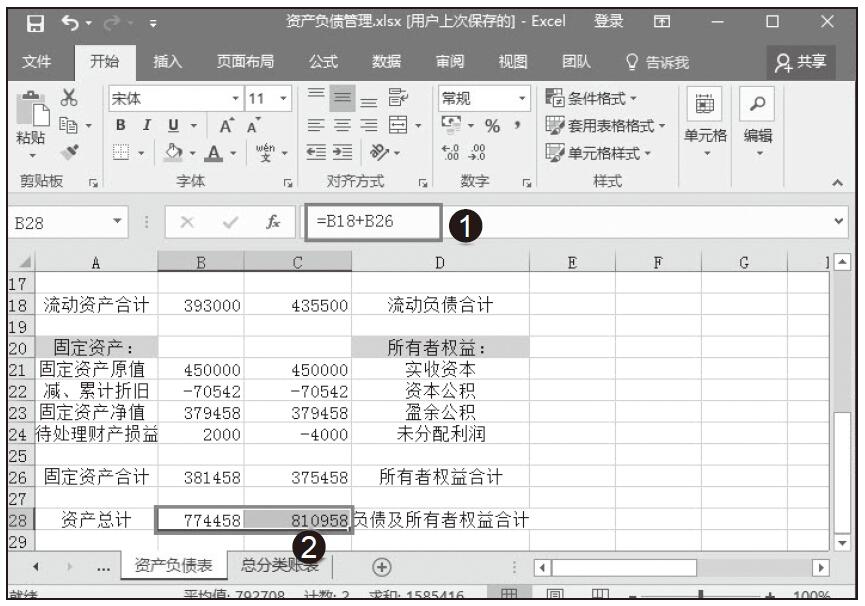

步骤05:选中E28单元格,在公式编辑栏中输入公式“=E18+E26”,按Enter键,即可得到负债及所有者权益合计的期初数。再次选择E28单元格,拖动鼠标填充序列横向复制公式,得到负债及所有者权益合计的期末数,如图9-39所示。

图9-36 计算盈余公积期初数、期末数

图9-37 计算未分配利润期初数、期末数

图9-38 合计所有者权益期初数、期末数

图9-39 负债及所有者权益合计的期初数、期末数