年数总和折旧法又称总和年限法、折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。它是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算确定固定资产折旧额的一种方法。

年数总和法的计算公式为:

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率

因资产的原始成本在早期获取收入过程中的耗用要比后期大,因此早期折旧费应大于后期。还有,资产的净收入在后期要少于早期,即使不计利息成本,资产净收入的减少也可以证明年数总和法是合理的,也是最趋于现金收支规律的一种方法。

但是,年数总和法对影响折旧分配需要考虑的因素也没有完全考虑并体现。

采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。

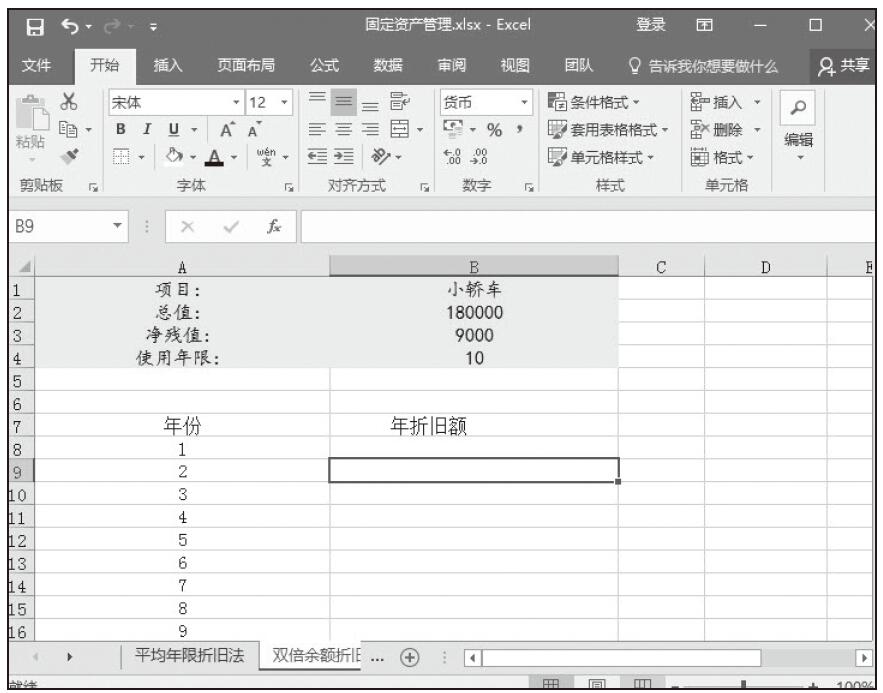

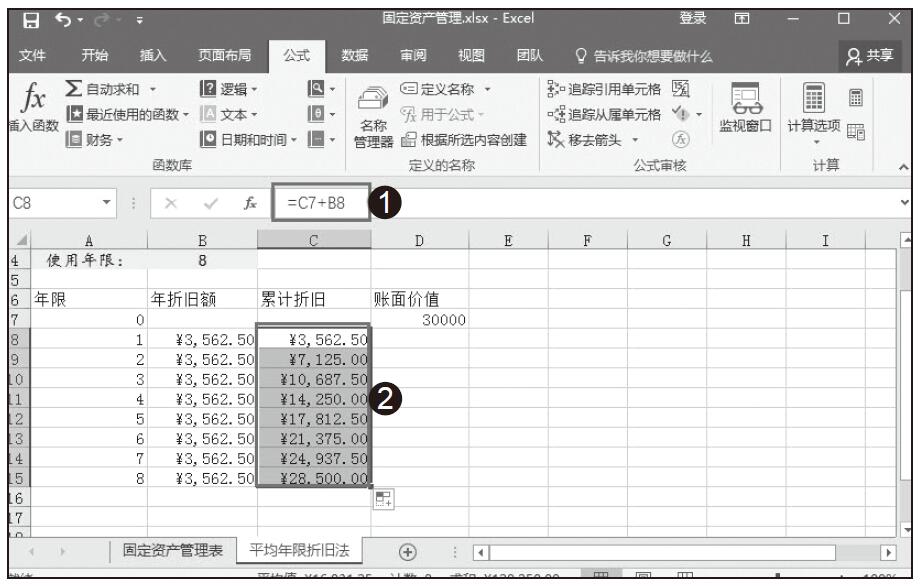

下面我们以购置的测量仪为例,利用双倍余额法计算年折旧额,具体操作步骤如下。

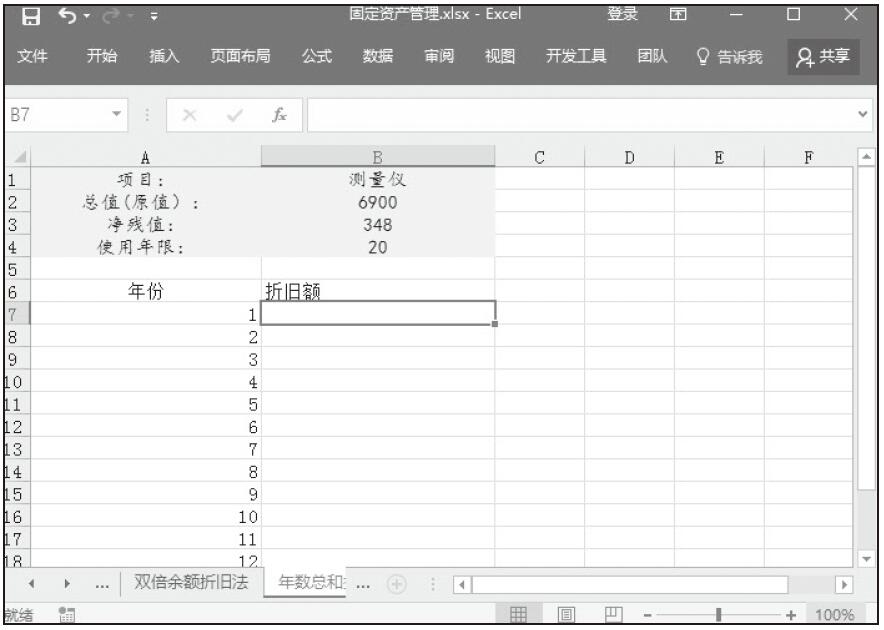

步骤01:在“固定资产管理”工作簿中,新建Sheet4工作表,并将其命名为“年数总和折旧法”,建立相关的折旧数据信息,如图8-33所示。

图8-33 建立“年数总和折旧法”工作表

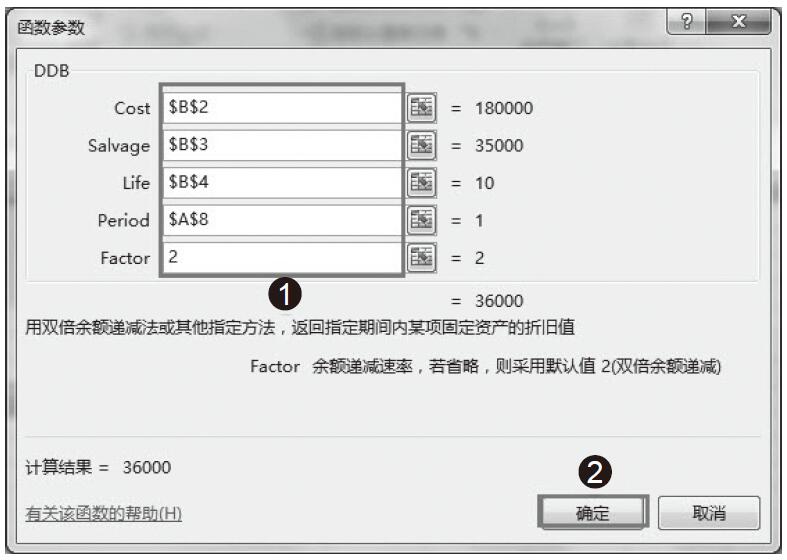

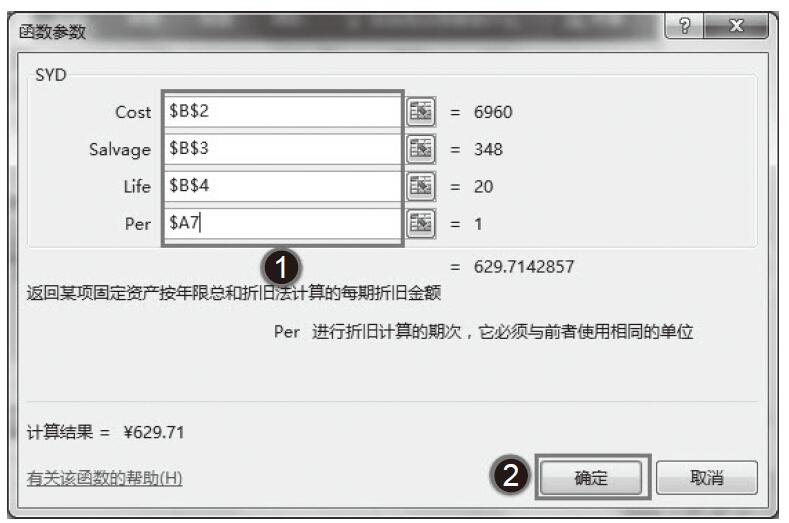

步骤02:选中B7单元格,切换到“公式”菜单,单击“财务”按钮,选择SYD公式。

步骤03:在弹出的函数对话框中输入相应的Cost、Salvage、Life、Per的值,并按住F4键,将单元格的相对引用设置成绝对引用,单击“确定”按钮,完成函数参数的设置,如图8-34所示。

图8-34 设置SYD函数参数

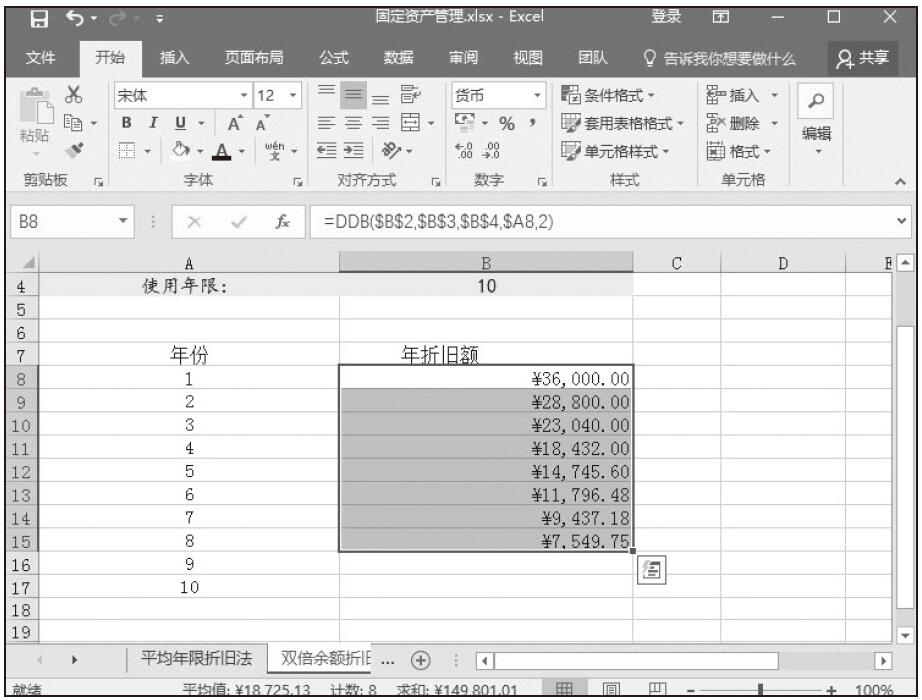

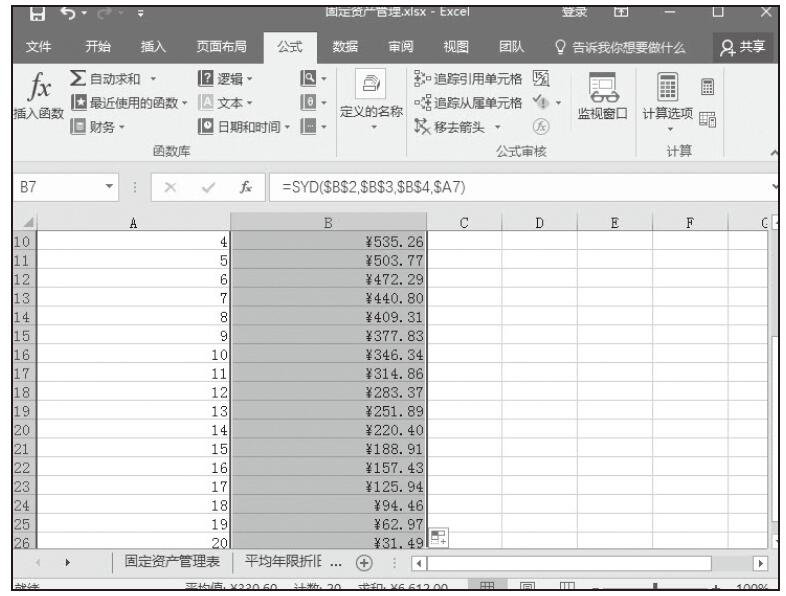

步骤04:得出计算结果后,用鼠标拖动序列填充柄并复制公式到B26单元格,此时,从第1年到第20年的折旧额即可显示出来,如图8-35所示。

图8-35 计算折旧额结果