RATE函数用于计算年金的各期利率。函数RATE通过迭代法计算得出,并且可能无解或有多个解。如果在进行20次迭代计算后,函数RATE的相邻两次结果没有收敛于0.0000001,函数RATE将返回错误值“#NUM!”。RATE函数的语法如下。

RATE(nper,pmt,pv,fv,type,guess)

有关参数nper、pmt、pv、fv及type的详细说明,可以参阅函数PV。参数nper为总投资期,即该项投资的付款期总数。pmt为各期所应支付的金额,其数值在整个年金期间保持不变。通常,pmt包括本金和利息,但不包括其他费用或税款。如果忽略pmt,则必须包含fv参数。pv为现值,即从该项投资开始计算时已经入账的款项,或一系列未来付款当前值的累积和,也称为本金。

fv为未来值,或在最后一次付款后希望得到的现金余额。如果省略fv,则假设其值为零。type为数字0或1,用以指定各期的付款时间是在期初还是期末。guess为预期利率。如果省略预期利率,则假设该值为10%。如果函数RATE不收敛,则需要改变guess的值。通常当guess位于0到1之间时,函数RATE是收敛的。

典型案例

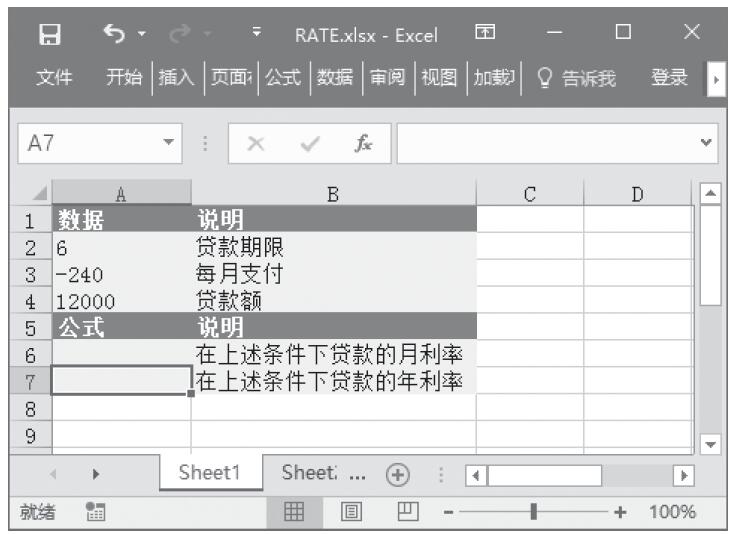

已知贷款期限、每月支付额和贷款额,计算这些条件下的贷款月利率和年利率。基础数据如图17-19所示。

步骤1:打开例子工作簿“RATE.xlsx”。

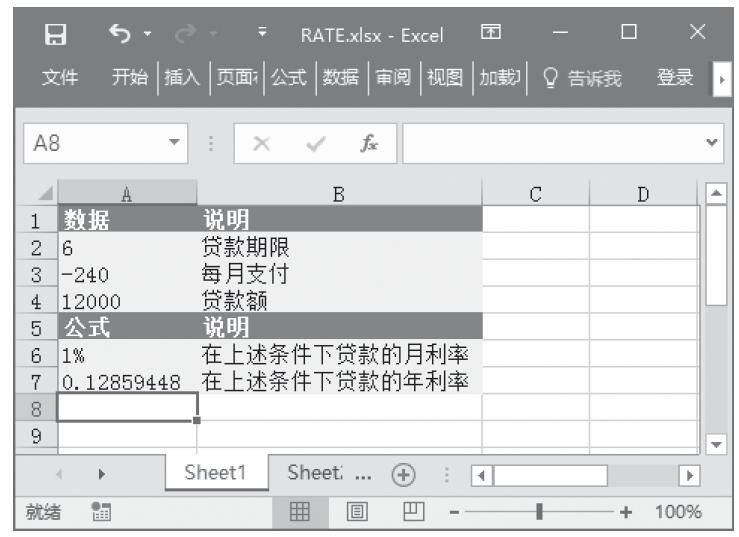

步骤2:在单元格A6中输入公式“=RATE(A2*12,A3,A4)”,用于计算在上述条件下贷款的月利率。

步骤3:在单元格A7中输入公式“=RATE(A2*12,A3,A4)*12”,用于计算在上述条件下贷款的年利率。计算结果如图17-20所示。

图17-19 基础数据

图17-20 计算结果

使用指南

应确认所指定的guess和nper单位的一致性,对于年利率为12%的四年期贷款,如果按月支付,guess为12%/12,nper为4*12;如果按年支付,guess为12%,nper为4。