DDB函数用于使用双倍余额递减法或其他指定方法,计算一笔资产在给定期间内的折旧值。DDB函数的语法如下。

DDB(cost,salvage,life,period,factor)

其中参数cost为资产原值,salvage为资产在折旧期末的价值(有时也称为资产残值,此值可以是0。),life为折旧期限(有时也称作资产的使用寿命),period为需要计算折旧值的期间。period必须使用与life相同的单位。factor为余额递减速率。如果factor被省略,则假设为2(双倍余额递减法)。这五个参数都必须为正数。

典型案例

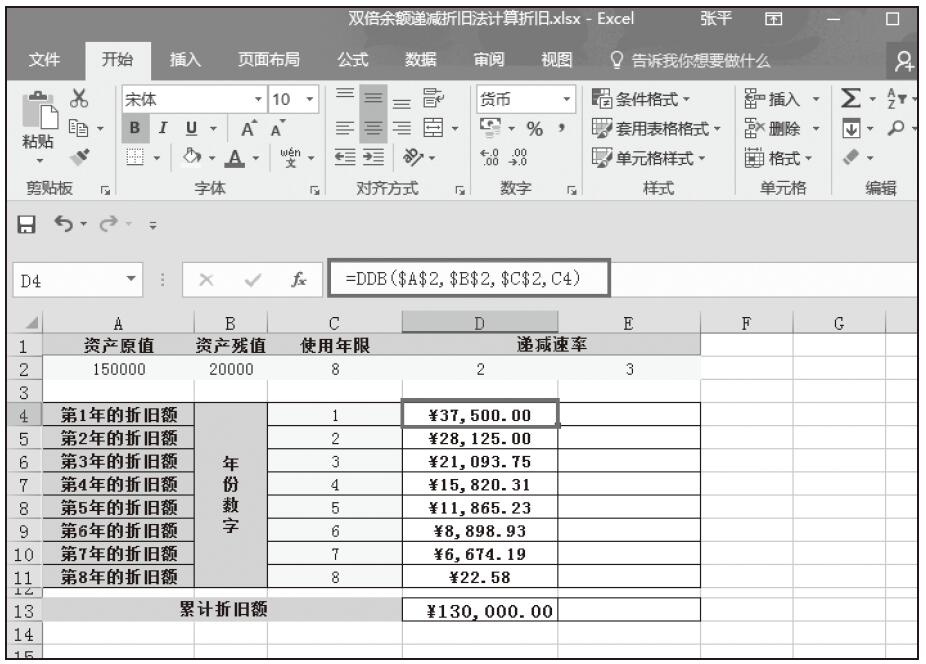

已知某机械厂一大型设备的资产原值、资产残值和使用寿命,计算给定时间内的折旧值。基础数据如图17-27所示。

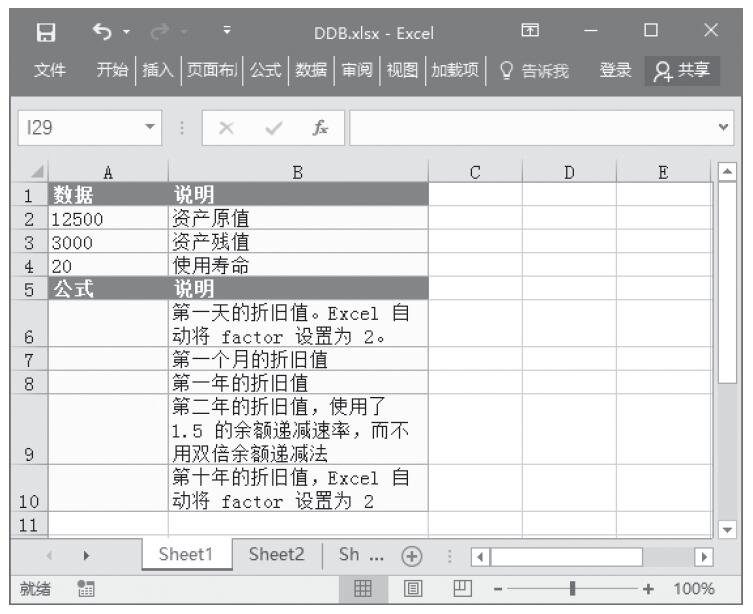

步骤1:打开例子工作簿“DDB.xlsx”。

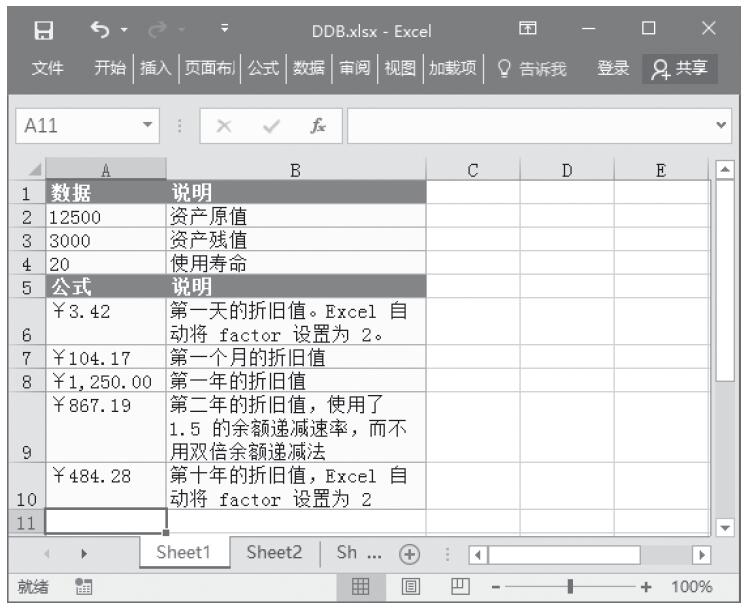

步骤2:在单元格A6中输入公式“=DDB(A2,A3,A4*365,1)”,用于计算第一天的折旧值。Excel自动将factor设置为2。

步骤3:在单元格A7中输入公式“=DDB(A2,A3,A4*12,1,2)”,用于计算第一个月的折旧值。

步骤4:在单元格A8中输入公式“=DDB(A2,A3,A4,1,2)”,用于计算第一年的折旧值。

步骤5:在单元格A9中输入公式“=DDB(A2,A3,A4,2,1.5)”,用于计算第二年的折旧值,使用了1.5的余额递减速率,而不用双倍余额递减法。

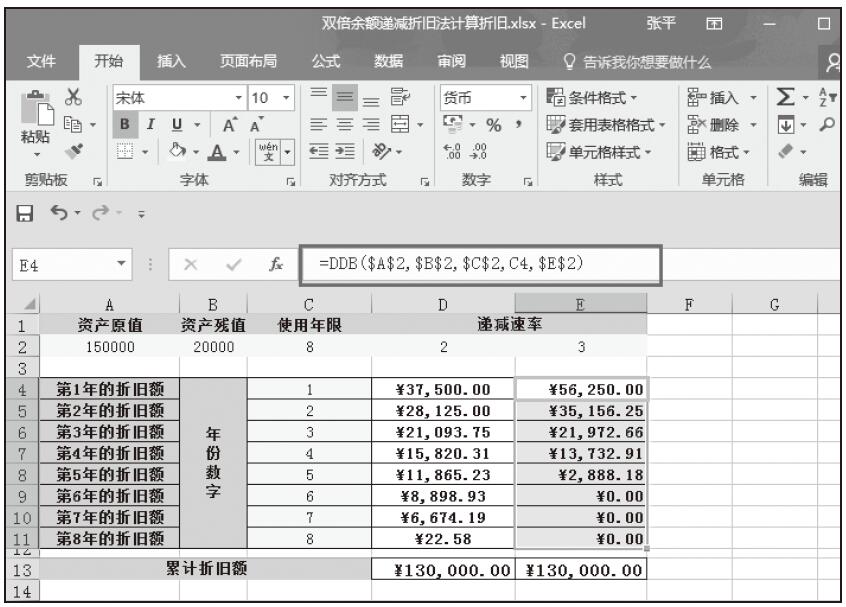

步骤6:在单元格A10中输入公式“=DDB(A2,A3,A4,10)”,用于计算第十年的折旧值,Excel自动将factor设置为2。计算结果如图17-28所示。

图17-27 基础数据

图17-28 计算结果

使用指南

双倍余额递减法以加速的比率计算折旧。折旧在第一阶段是最高的,在后继阶段中会减少。DDB使用下面的公式计算一个阶段的折旧值。

Min((cost-total depreciation from prior periods)*(factor/life),(cost-salvage-total depreciation from prior periods))

如果不想使用双倍余额递减法,更改余额递减速率。当折旧大于余额递减计算值时,如果希望转换到直线余额递减法,则需要使用VDB函数。