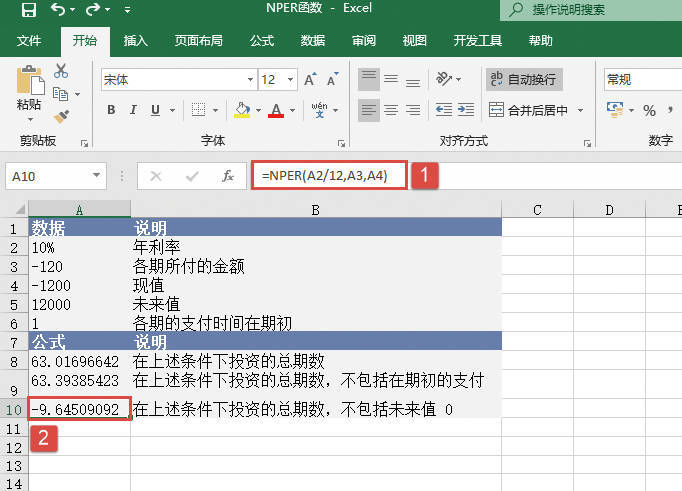

PMT函数用作基于固定利率及等额分期付款方式,计算贷款的每期付款额。PMT函数的语法如下:

PMT(rate,nper,pv,fv,type)

其中,rate参数为贷款利率。nper参数为该项贷款的付款总数。pv参数为现值,或一系列未来付款的当前值的累积和,也称为本金。fv参数为未来值,或在最后一次付款后希望得到的现金余额,如果省略fv参数,则假设其值为零,也就是一笔贷款的未来值为零。type参数为数字0或1,用以指定各期的付款时间是在期初还是期末。下面通过实例详细讲解该函数的使用方法与技巧。

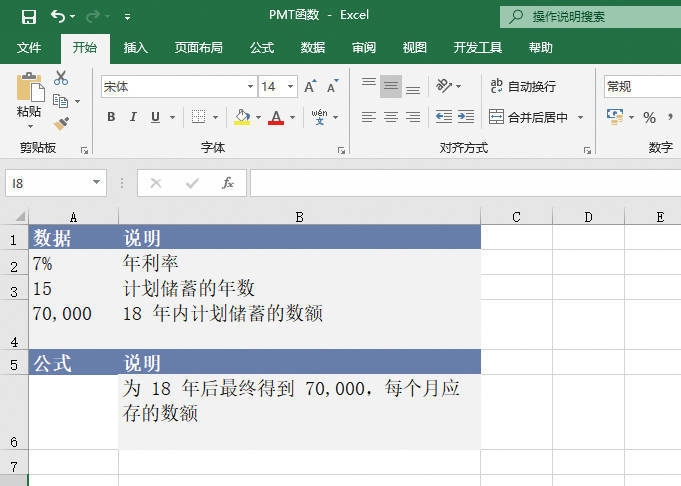

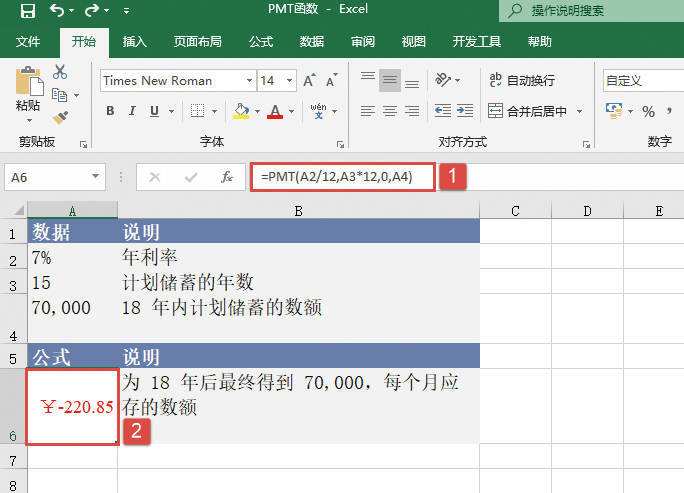

已知储蓄存款的年利率、计划储蓄的年数、18年内计划储蓄的数额,要求计算的金额为18年后最终得到70 000,每个月应存的数额。打开“PMT函数.xlsx”工作簿,本例中的原始数据如图19-102所示。具体的操作步骤如下。

选中A6单元格,在编辑栏中输入公式“=PMT(A2/12,A3*12,0,A4)”,然后按“Enter”键返回,即可计算出每个月应存的数额,如图19-103所示。

图19-102 原始数据

图19-103 应存数额计算结果

函数PMT返回的支付款项包括本金和利息,但不包括税款、保留支付或某些与贷款有关的费用。应确认所指定的rate参数和nper参数单位的一致性。例如,同样是四年期年利率为12%的贷款,如果按月支付,rate参数应为12%/12,nper参数应为4*12;如果按年支付,rate参数应为12%,nper参数为4。如果要计算贷款期间的支付总额,则需要用函数PMT返回值乘以nper参数。