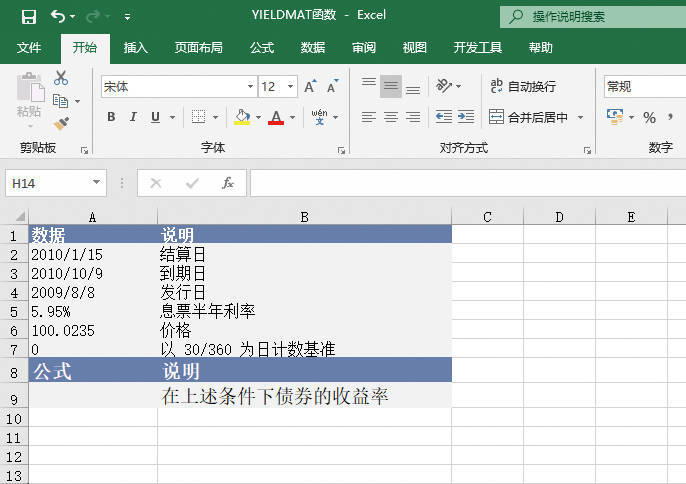

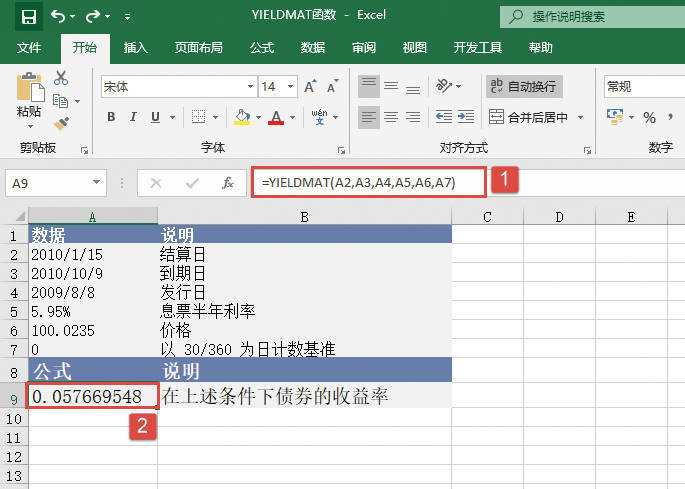

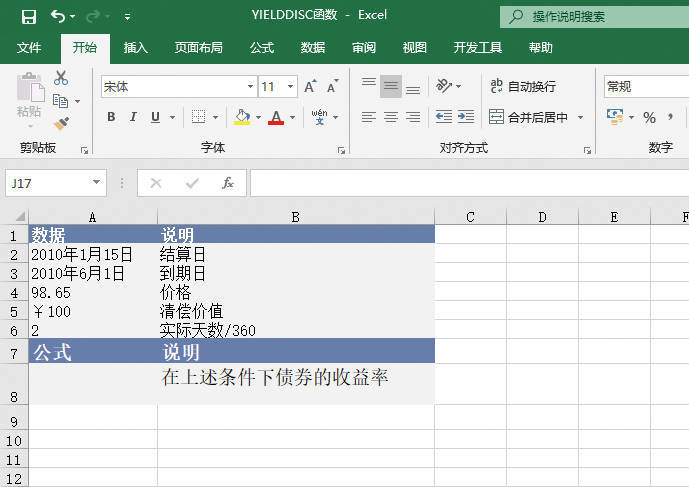

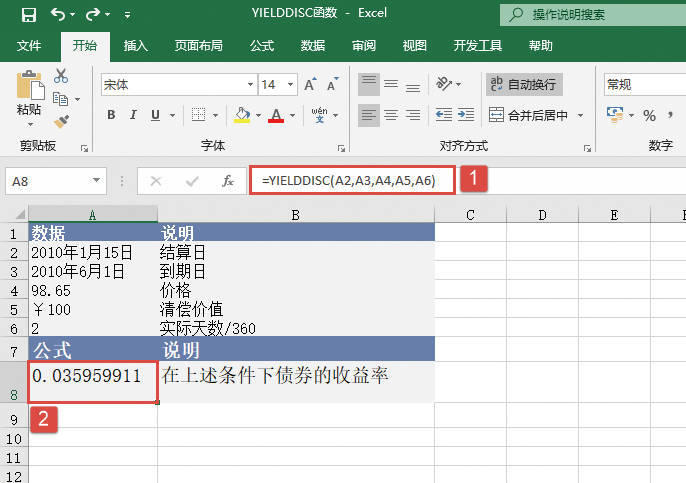

XIRR函数用于计算一组现金流的内部收益率,这些现金流不一定定期发生。如果要计算一组定期现金流的内部收益率,则需要使用函数IRR。XIRR函数的语法如下:

XIRR(values,dates,guess)

其中,values参数为与dates中的支付时间相对应的一系列现金流。首期支付是可选的,并与投资开始时的成本或支付有关。如果第1个值是成本或支付,则它必须是负值。所有后续支付都基于365天/年贴现。系列中必须包含至少一个正值和一个负值。dates参数为与现金流支付相对应的支付日期表。第1个支付日期代表支付表的开始,其他日期应迟于该日期,但可按任何顺序排列。应使用DATE函数输入日期,或者将函数作为其他公式或函数的结果输入。例如,使用函数DATE(2008,5,23)输入2008年5月23日。如果日期以文本形式输入,则会出现问题。guess参数为对函数XIRR计算结果的估计值。下面通过实例详细讲解该函数的使用方法与技巧。

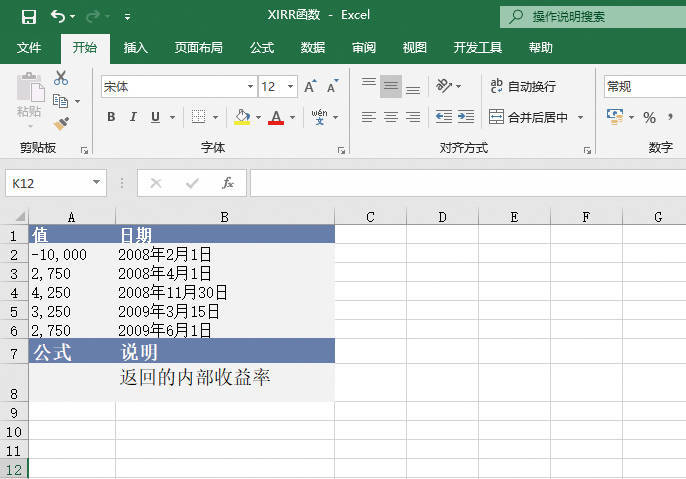

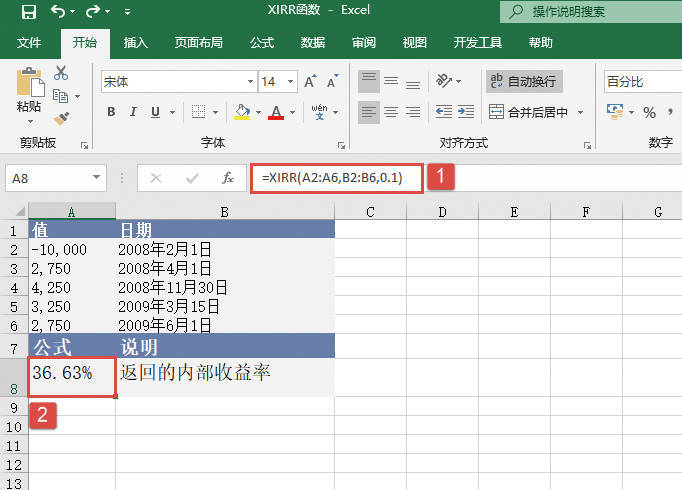

打开“XIRR函数.xlsx”工作簿,切换至“Sheet1”工作表,本例的原始数据如图19-59所示。该工作表记录了现金流的值与支付时间,要求根据给定的数据计算其内部收益率。具体的计算步骤如下。

选中A8单元格,在编辑栏中输入公式“=XIRR(A2:A6,B2:B6,0.1)”,然后按“Enter”键返回,即可计算出现金流的内部收益率,如图19-60所示。

图19-59 原始数据

图19-60 计算现金流内部收益率

函数XIRR要求至少有一个正现金流和一个负现金流,否则函数XIRR返回错误值“#NUM!”。如果dates参数中的任一数值不是合法日期,函数XIRR返回错误值“#VALUE”。如果dates参数中的任一数字先于开始日期,函数XIRR返回错误值“#NUM!”。如果values参数和dates参数所含数值的数目不同,函数XIRR返回错误值“#NUM!”。多数情况下,不必为函数XIRR的计算提供guess参数值,如果省略,guess参数值假定为0.1(10%)。函数XIRR与净现值函数XNPV密切相关。函数XIRR计算的收益率即为函数XNPV=0时的利率。Excel使用迭代法计算函数XIRR。通过改变收益率(从guess开始),不断修正计算结果,直至其精度小于0.000001%。如果函数XIRR运算100次,仍未找到结果,则返回错误值“#NUM!”。