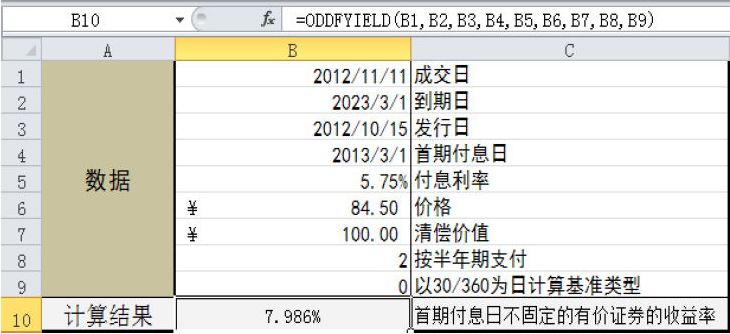

ODDFYIELD函数用于计算首期付息日不固定的有价证券(长期或短期)的收益率。ODDFYIELD函数的语法如下:

ODDFYIELD(settlement,maturity,issue,fi rst_coupon,rate,pr,redemption,frequency,basis)

其中,settlement参数为有价证券的结算日,结算日是有价证券结算日是在发行日之后,有价证券卖给购买者的日期。maturity参数为有价证券的到期日,到期日是有价证券有效期截止时的日期。issue参数为有价证券的发行日。first_coupon参数为有价证券的首期付息日。rate参数为有价证券的利率。pr参数为有价证券的价格。redemption参数指的是面值¥100的有价证券的清偿价值。frequency参数为年付息次数,如果按年支付,frequency=1;按半年期支付,frequency=2;按季支付,frequency=4。basis参数为要使用的日计数基准类型。下面通过实例详细讲解该函数的使用方法与技巧。

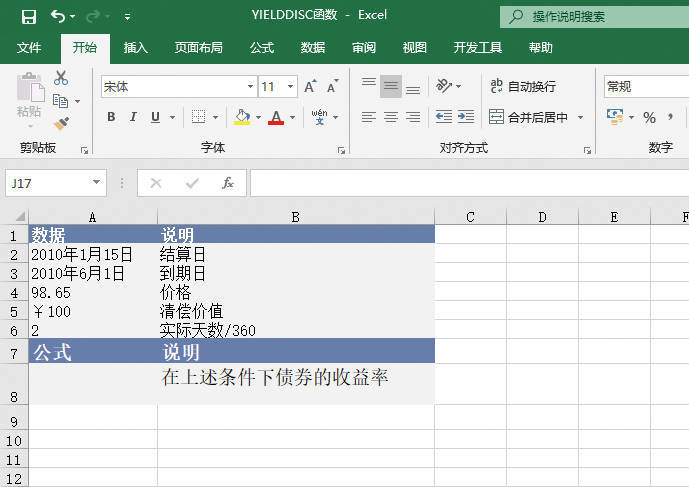

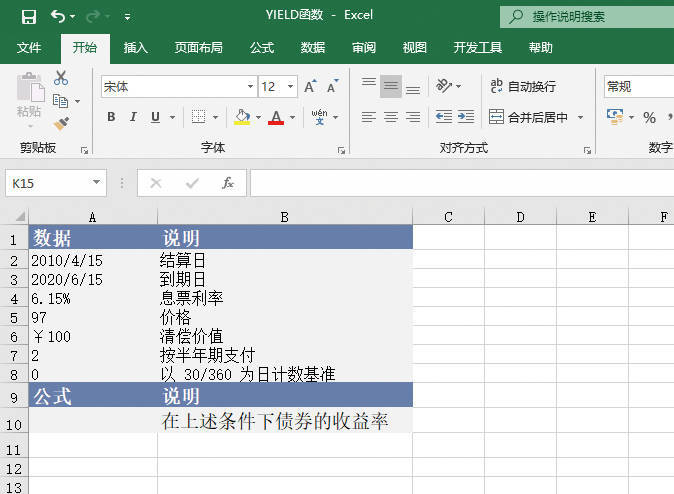

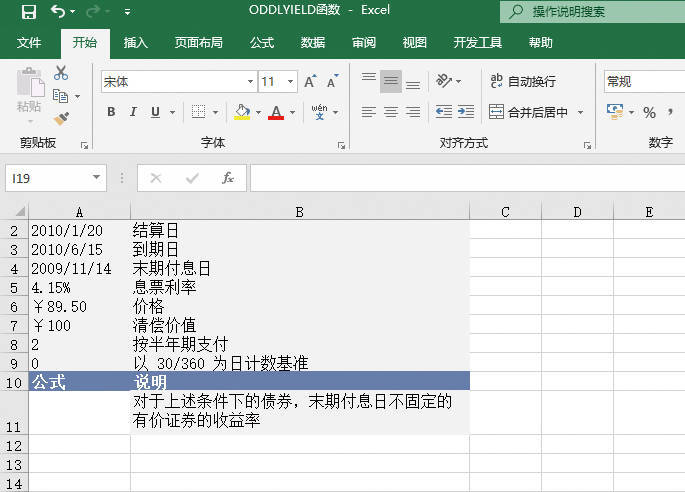

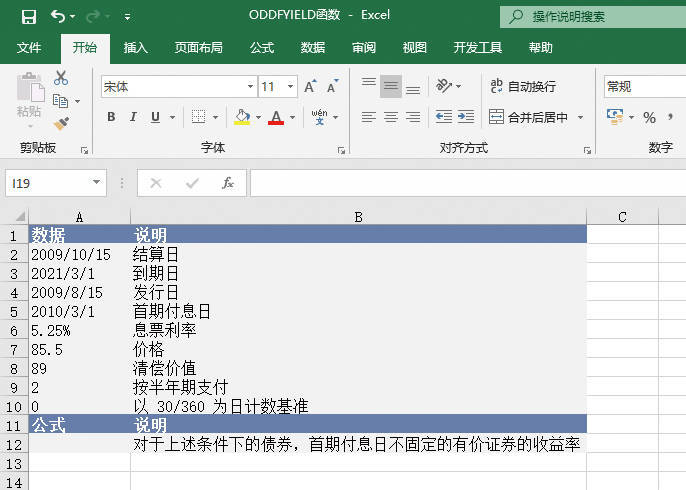

已知某债券的结算日、到期日、发行日、首期付息日、息票利率、价格、清偿价值等信息,要求计算在这些条件下的债券首期付息日不固定的有价证券的收益率。打开“ODDFYIELD函数.xlsx”工作簿,切换至“Sheet1”工作表,本例的原始数据如图19-45所示。具体的计算步骤如下。

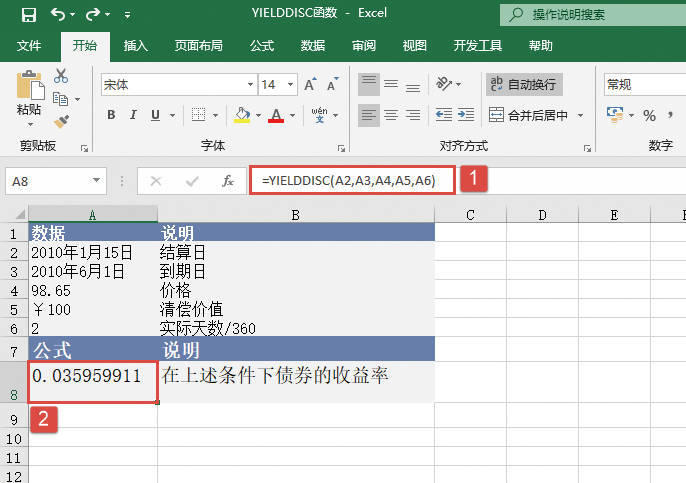

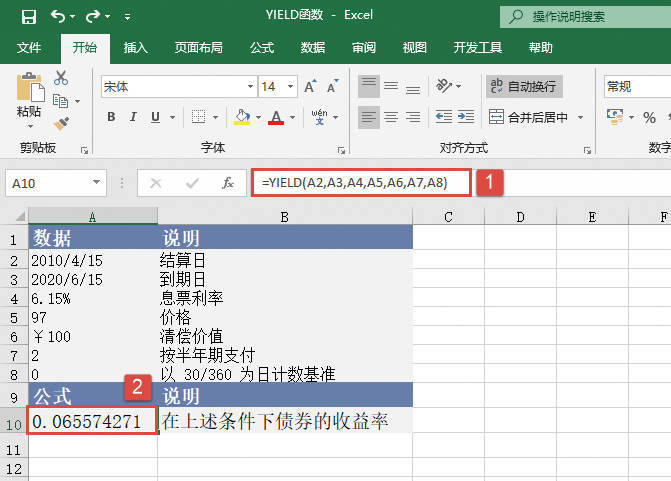

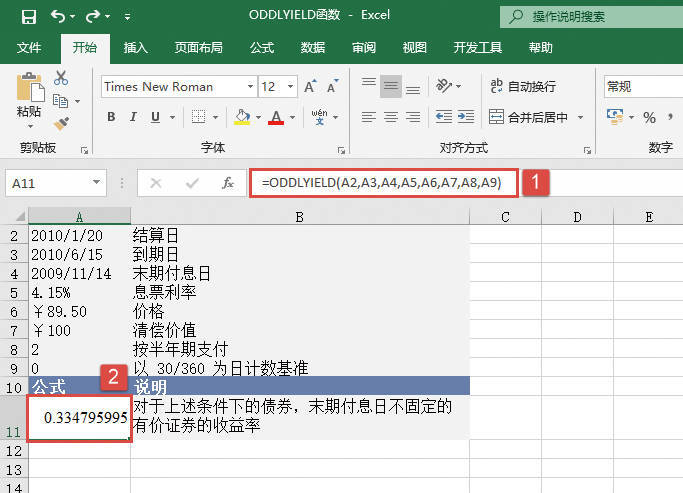

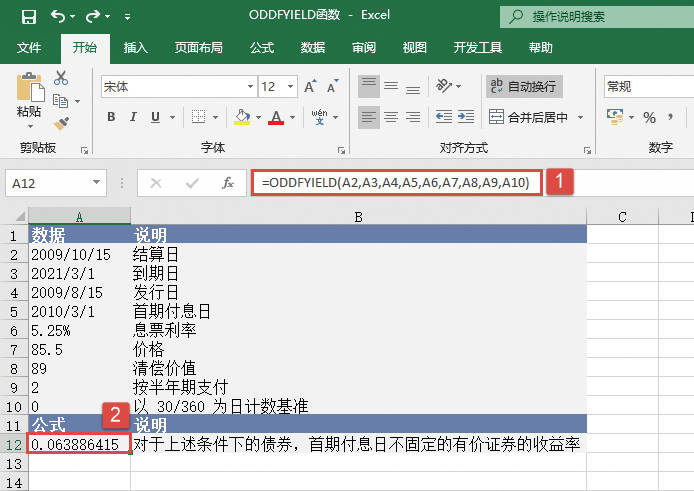

选中A12单元格,在编辑栏中输入公式“=ODDFYIELD(A2,A3,A4,A5,A6,A7,A8,A9,A10)”,然后按“Enter”键返回,即可计算出首期付息日不固定的有价证券的收益率,如图19-46所示。

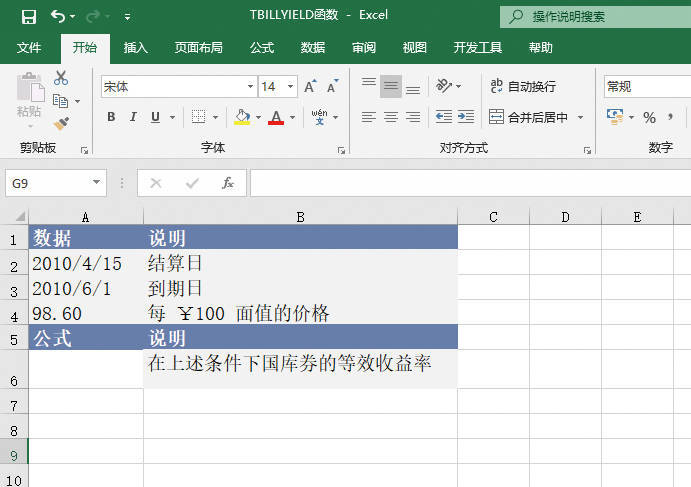

图19-45 原始数据

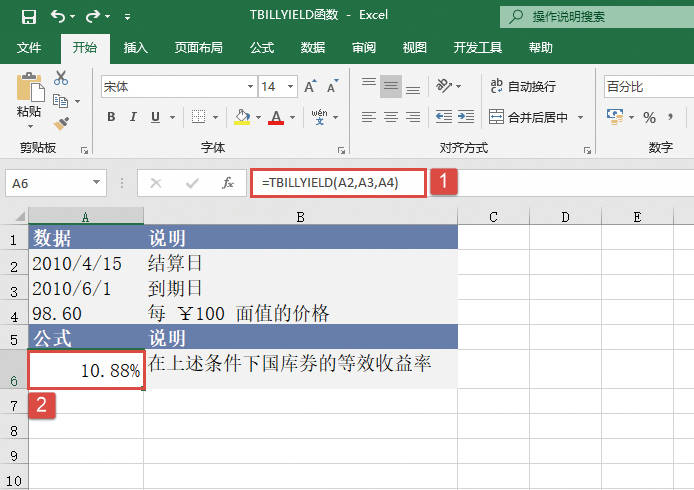

图19-46 计算收益率

如果settlement参数、maturity参数、issue参数或first_coupon参数不是合法日期,函数ODDFYIELD返回错误值“#VALUE!”。如果参数rate<0或参数pr≤0,函数ODDFYIELD返回错误值“#NUM!”。如果参数basis<0或参数basis>4,函数ODDFYIELD返回错误值“#NUM!”。必须满足下列日期条件,否则,函数ODDFYIELD返回错误值“#NUM!”。

maturity>fi rst_coupon>settlement>issue

Excel使用迭代法计算函数ODDFYIELD。该函数基于ODDFPRICE中的公式进行牛顿迭代演算。在100次迭代过程中,收益率不断变化,直到按给定收益率导出的估计价格接近实际价格。