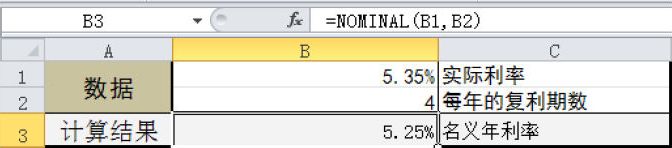

如果需要计算某条件下的名义利率,可通过“NOMINAL”函数实现。NOMINAL函数的语法为:=NOMINAL (effect_rate,npery),各参数的含义介绍如下。

※ effect_rate:实际利率。

※ npery:每年的复利期数。

假设指定实际利率为5.35%,每年的复利期数为4,计算名义年利率。

01 在“B1”单元格中指定实际利率,在“B2”单元格中指定每年的复利期数。

02 在单元格中输入公式:=NOMINAL(B1, B2),然后按下“Enter”键确认即可。

如果需要计算某条件下的名义利率,可通过“NOMINAL”函数实现。NOMINAL函数的语法为:=NOMINAL (effect_rate,npery),各参数的含义介绍如下。

※ effect_rate:实际利率。

※ npery:每年的复利期数。

假设指定实际利率为5.35%,每年的复利期数为4,计算名义年利率。

01 在“B1”单元格中指定实际利率,在“B2”单元格中指定每年的复利期数。

02 在单元格中输入公式:=NOMINAL(B1, B2),然后按下“Enter”键确认即可。

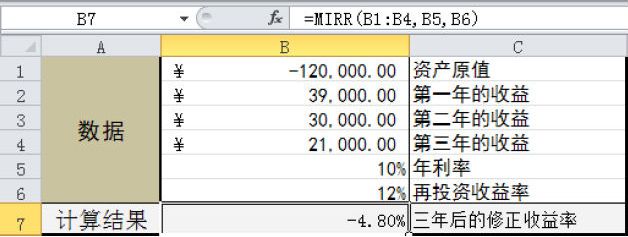

如果需要计算某一连续期间内现金流的修正内部收益率,可通过“MIRR”函数实现。MIRR函数的语法为:=MIRR (values, finance_rate, reinvest_rate),其中各参数的含义介绍如下。

※ values:一个数组或对包含数字的单元格的引用,代表着各期的一系列支出(负值)及收入(正值)。

※ finance:现金流中使用的资金支付的利率。

※ rate:年利率。

※ reinvest_rate:将现金流再投资的收益率。

下面给定资产原值和三年的收益额,计算三年后现金流的修正收益率。

01 在“B1:B4”单元格区域中分别输入资产原值,以及第一年到第三年的收益,在“B5”单元格中输入年利率,在“B6”单元格中输入再投资的收益率。

02 在单元格中输入公式:=MIRR(B1:B4,B5,B6),然后按下“Enter”键确认即可。

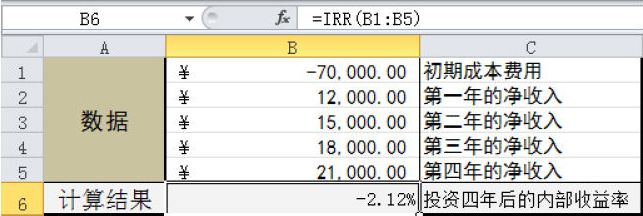

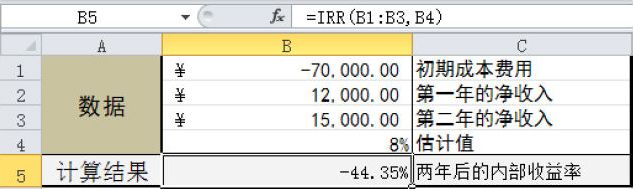

如果需要计算由数值代表的一组现金流的内部收益率,可通过“IRR”函数实现。IRR函数的语法为:=IRR (values, guess),各参数的含义介绍如下。

※ values:为数组或单元格的引用,包含用来计算返回的内部收益率的数字。

※ guess:为对函数IRR计算结果的估计值。

下面分别举例计算投资n年后不包含估计值和包含估计值的内部收益率。

01 在“B1:B5”单元格区域中分别输入初期成本和第一年到第四年的净收入。

02 在单元格中输入公式:=IRR(B1:B5),按下“Enter”键确认即可。

01 在“B1:B3”单元格区域中分别输入初期成本和第一年到第二年的净收入,在“B4”单元格中输入一个估计值。

02 在需要显示结果的单元格中输入公式:=IRR(B1:B3,B4),按下“Enter”键确认即可。

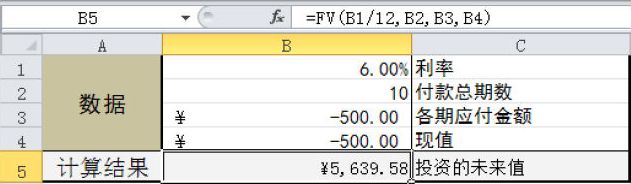

如果需要知道某项投资的未来收益情况,如N年后的存款总额,可通过“FV”函数实现。FV函数的语法为:=FV (rate, nper, pmt, pv, type),各参数的含义介绍如下。

※ rate:各期利率。

※ nper:总投资期,即该项投资的付款期总数。

※ pmt:各期所应支付的金额,其数值在整个年金期间保持不变,通常pmt包括本金和利息,但不包括其他费用及税款,如果忽略pmt,则必须包括pv参数。

※ pv:现值,即从该项投资开始计算时已经入账的款项,或一系列未来付款的当前值的累积和,也称为本金。如果省略pv,则假设其值为零,并且必须包括pmt参数。

※ type:数字0或1,用以指定各期的付款时间是在期初还是期末。如果省略type,则假设其值为零。

注意 由于投资是先付出金额,因此在输入计算公式时,参数“pmt”和参数“pv”应为负数,这样得出的计算结果才为正数,即未来的收益金额。

下面举例说明。给定条件:年利率为6%,总投资期为10年,各期应付500元,现值为500元,计算未来值。

01 在B1:B4单元格区域中分别输入年利率、付款期数、各期应付金额、现值等数据。

02 在需要显示结果的单元格中输入公式:=FV(B1/12, B2, B3,B4),按下“Enter”键确认即可。

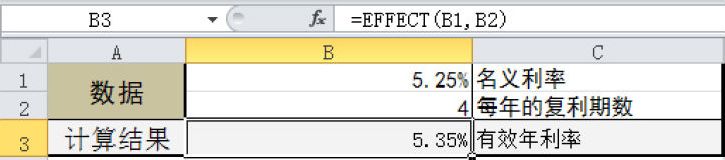

如果需要利用给定的名义年利率和每年的复利期数,计算有效的年利率,可通过“EFFECT”函数实现。“EFFECT”函数的语法为:= EFFECT (nominal_rate, npery),各参数的含义介绍如下。

※ nominal_rate:名义利率。

※ npery:每年的复利期数。

下面举例计算指定条件下的有效年利率。

01 在“B1”单元格中输入名义利率,在“B2”单元格中输入每年的复利期数。

02 在要显示结果的单元格中输入公式:=EFFECT(B1, B2),按下“Enter”键确认。

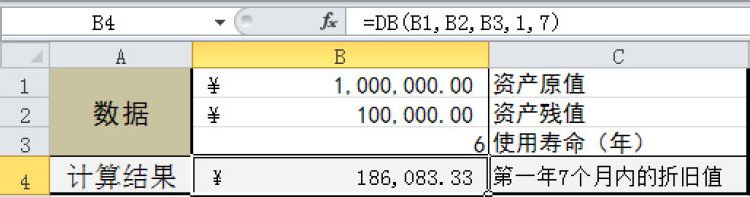

如果需要计算一笔资产在给定期间内的折旧值,可通过“DB”函数实现。“DB”函数的语法为:=DB (cost, salvage, life, period, month),各参数的含义介绍如下。

※ cost:资产原值。

※ salvage:资产在折旧期末的价值,也称为资产残值。

※ life:折旧期限(有时也称作资产的使用寿命)。

※ period:需要计算折旧值的期间,period参数必须使用与life参数相同的单位。

※ month:第一年的月份数,若省略则假设为“12”。

假设资产原值为100万元,使用6年后资产残值为10万元,计算资产在第一年7个月内的折旧值。

01 在B1:B3单元格区域中分别输入资产原值、资产残值、折旧期限等数据。

02 在需要显示结果的单元格中输入公式:=DB(B1,B2,B3,1,7),然后按下“Enter”键确认即可。

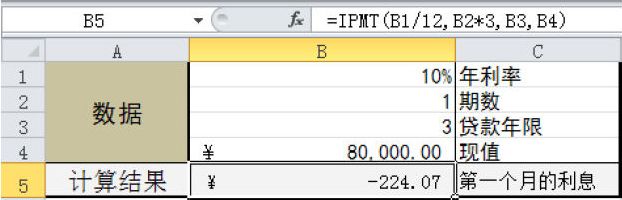

如果需要基于固定利率及等额分期付款方式,返回给定期数内对投资的利息偿还额,可通过“IPMT”函数实现。IPMT函数的语法为:=IPMT (rate, per, nper, pv, fv, type),各参数的含义介绍如下。

※ rate:各期利率。

※ per:用于计算其利息数额的期数,必须在1到nper之间。

※ nper:总投资期,即该项投资的付款期总数。

※ pv:现值,即从该项投资开始计算时已经入账的款项,也称本金。

※ fv:未来值,或在最后一次付款后希望得到的现金余额。如果省略fv,则假设其值为零。

※ type:数字0或1,用以指定各期的付款时间是在期初还是期末。如果省略,则假设其值为零。假设贷款8万元,年利率为10%,贷款期数为1,贷款年限为3年,分别计算第一个月和最后一年的利息。

01 在B1:B4单元格区域中分别输入年利率、期数、总投资期以及现值等数据。

02 在单元格中输入公式:=IPMT(B1/12,B2*3,B3,B4),然后按下“Enter”键确认即可。

01 在B1:B4单元格区域中分别输入利率、期数、总投资期以及现值等数据。

02 在单元格中输入公式:=IPMT(B1,3,B3,B4),然后按下“Enter”键确认即可。

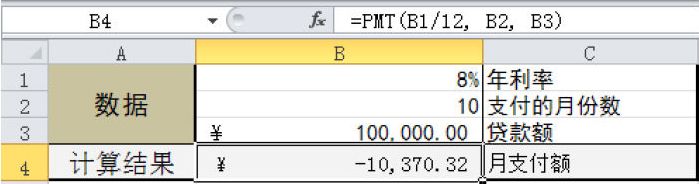

如果需要基于固定利率及等额分期付款方式,计算贷款的每期付款额,如房贷月供,可通过“PMT”函数实现。

PMT函数的语法为:=PMT (rate, nper, pv, fv, type),其中各参数的含义介绍如下。

※ rate:贷款利率。

※ nper:该项贷款的付款总数。

※ pv:现值,或一系列未来付款的当前值的累积和,也称本金。

※ fv:未来值。

※ type:指定各期的付款时间是在期初(1)还是期末(0或省略)。

下面举例计算在指定条件下的贷款月支付额。

01 在“B1”单元格中输入贷款年利率,在“B2”单元格中输入付款的月份数,在“B3”单元格中输入贷款额。

02 在单元格中输入公式:=PMT(B1/12, B2, B3),然后按下“Enter”键确认即可。

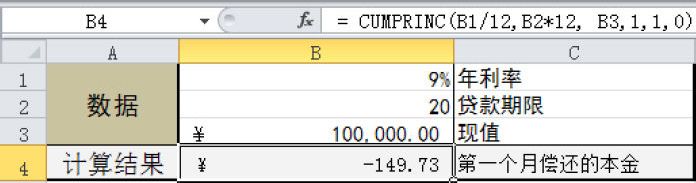

如果需要计算一笔贷款,如房贷在给定期间需要累计偿还的本金数额,可通过“CUMPRINC”函数实现。CUMPRINC函数的语法为:= CUMPRINC (rate, nper, pv, start_period, end_period, type),其中各参数的含义与CUMIPMT函数中各参数的含义相同。下面举例说明。

假设贷款10万元,年利率为9%,贷款期限为20年,下面计算累计偿还的本金数额。

01 在“B1”单元格中输入年利率值,在“B2”单元格中输入付款期数,在“B3”单元格中输入现值10万元。

02 在单元格中输入公式:= CUMPRINC(B1/12,B2*12, B3,1,1,0),然后按下“Enter”键确认即可。

01 在“B1”单元格中输入利率值,在“B2”单元格中输入付款期数,在“B3”单元格中输入现值10万元。

02 在单元格中输入公式:=CUMPRINC(B1/12,B2*12,B3, 13,24,0),然后按下“Enter”键确认即可。

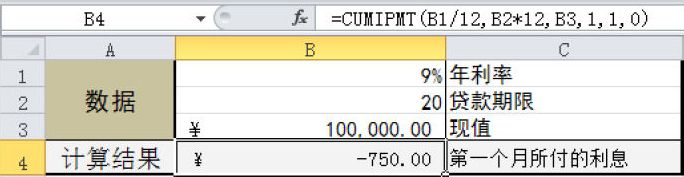

如果需要计算一笔贷款在指定期间累计需要偿还的利息数额,可通过“CUMIPMT”函数实现。

CUMIPMT函数的语法为:= CUMIPMT (rate, nper, pv, start_period, end_period, type),各参数的含义介绍如下。

※ rate:利率。

※ nper:总付款期数。

※ pv:现值。

※ start_period:计算中的首期,付款期数从1开始计数。

※ end_period:计算中的末期。

※ type:付款时间类型。

假设贷款100000元,年利率为9%,贷款期限为20年,下面计算利息。

01 在“B1”单元格中输入年利率值,在“B2”单元格中输入付款期数,在“B3”单元格中输入现值10万元。

02 在单元格中输入公式:=CUMIPMT(B1/12,B2*12, B3,1,1,0),然后按下“Enter”键确认即可。

01 在“B1”单元格中输入利率值,在“B2”单元格中输入付款期数,在“B3”单元格中输入现值10万元。

02 在单元格中输入公式:=CUMIPMT(B1/12,B2*12,B3, 13,24,0),然后按下“Enter”键确认即可。

小提示 本例计算第二年第一个月到第二年最后一个月的利息,因此参数“start_period”为13,参数“end_period”为24。