DOLLARFR函数用于将按小数表示的价格转换为按分数表示的价格。使用函数DOLLARFR可以将小数表示的金额数字,如证券价格,转换为分数型数字。DOLLARFR函数的语法如下。

DOLLARFR(decimal_dollar,fraction)

其中参数decimal_dollar为小数。fraction为分数中的分母,为一个整数。

典型案例

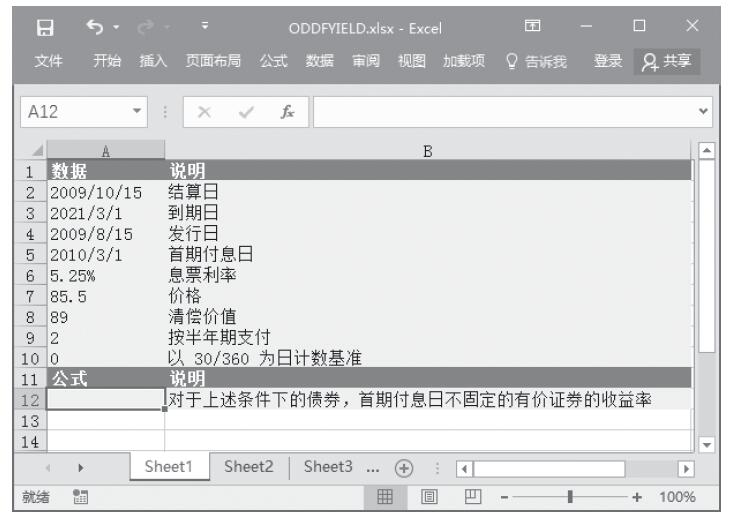

将以小数表示的价格转换为以分数表示的价格。基础数据如图17-67所示。

步骤1:打开例子工作簿“DOLLARFR.xlsx”。

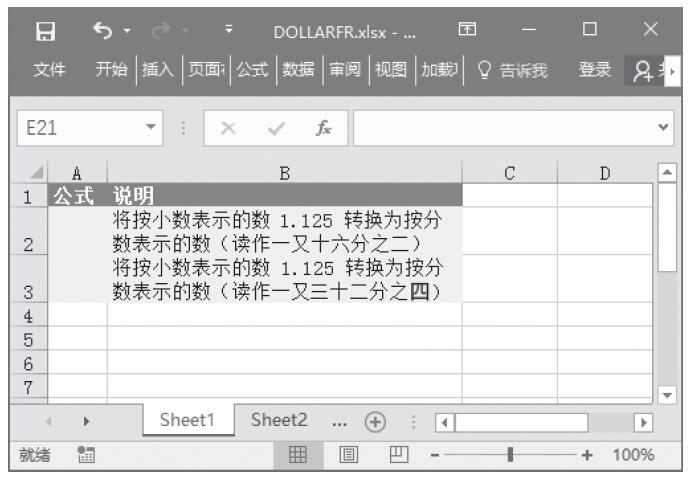

步骤2:在单元格A2中输入公式“=DOLLARFR(1.125,16)”,用于将按小数表示的数1.3转换为按分数表示的数(读作一又十六分之二)。

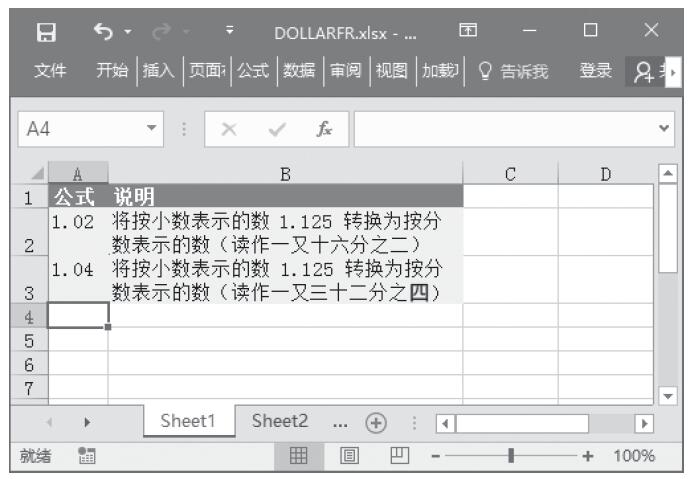

步骤3:在单元格A3中输入公式“=DOLLARFR(1.125,32)”,用于将按小数表示的数1.125转换为按分数表示的数(读作一又三十二分之四)。计算结果如图17-68所示。

图17-67 基础数据

图17-68 计算结果

使用指南

如果fraction不是整数,将被截尾取整。如果fraction小于0,函数DOLLARFR返回错误值“#NUM!”;如果fraction为0,函数DOLLARFR返回错误值“#DIV/0!”。