CUMIPMT函数用于计算一笔贷款在给定的start_period到end_period期间累计偿还的利息数额。CUMIPMT函数的语法如下。

CUMIPMT(rate,nper,pv,start_period,end_period,type)

其中参数rate为利率,nper为总付款期数,pv为现值。start_period为计算中的首期,付款期数从1开始计数。end_period为计算中的末期。type为付款时间类型,为0时付款类型为期末付款,为1时付款类型为期初付款。

典型案例

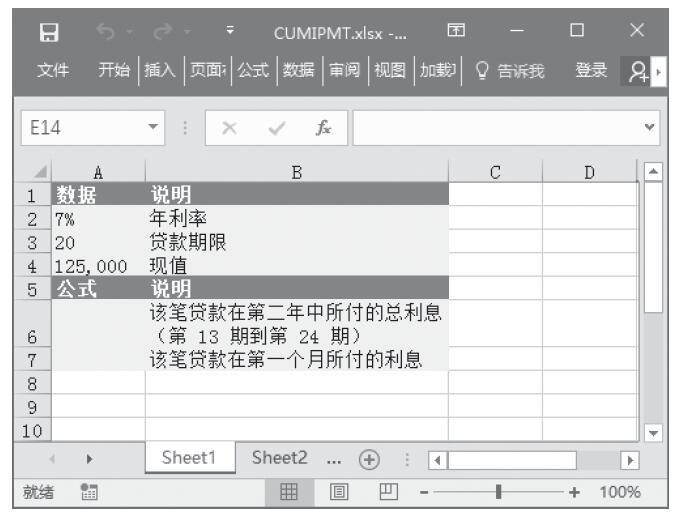

已知某笔贷款的年利率、贷款期限、现值,计算该笔贷款在第一个月所付的利息。基础数据如图17-7所示。

步骤1:打开例子工作簿“CUMIPMT.xlsx”。

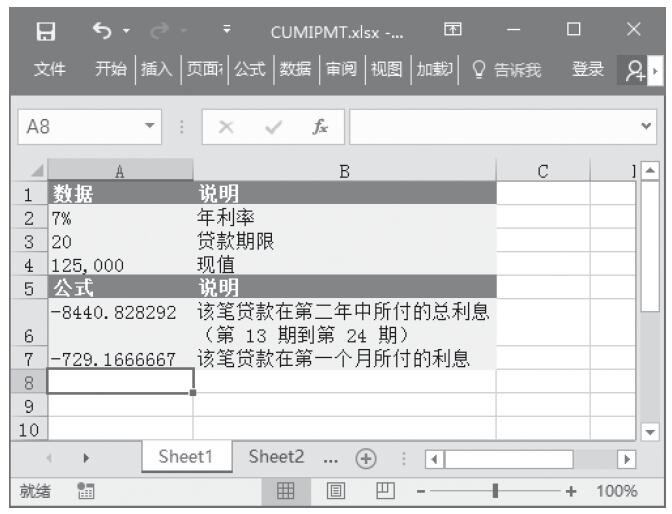

步骤2:在单元格A6中输入公式“=CUMIPMT(A2/12,A3*12,A4,13,24,0)”,用于计算该笔贷款在第2年中所付的总利息(第13期到第24期)。

步骤3:在单元格A7中输入公式“=CUMIPMT(A2/12,A3*12,A4,1,1,0)”,用于计算该笔贷款在第一个月所付的利息。计算结果如图17-8所示。

图17-7 基础数据

图17-8 计算结果

使用指南

应确认所指定的rate和nper单位的一致性。例如,同样是四年期年利率为10%的贷款,如果按月支付,rate应为10%/12,nper应为4*12;如果按年支付,rate应为10%,nper为4。nper、start_period、end_period和type若非整数将被截尾取整。如果rate≤0、nper≤0或pv≤0,函数CUMIPMT返回错误值“#NUM!”;如果start_period<1、end_period<1或start_period>end_period,函数CUMIPMT返回错误值“#NUM!”;如果type不是数字0或1,函数CUMIPMT返回错误值“#NUM!”。