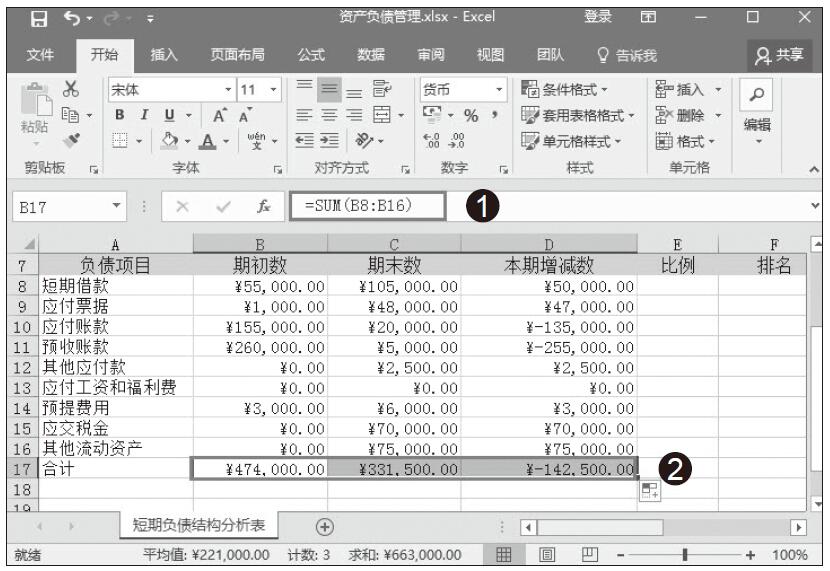

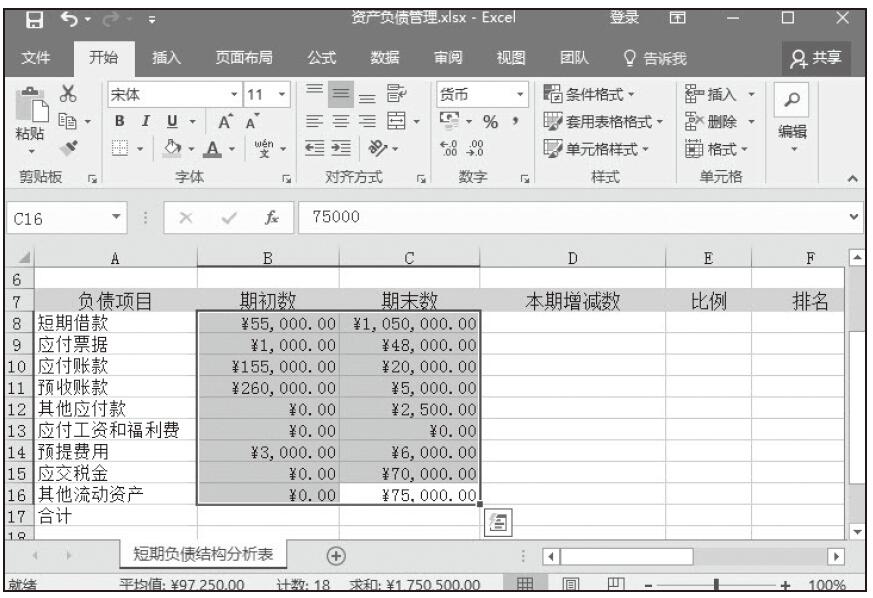

对于期初数、期末数等的总额,我们可以通过SUM函数来实现合计计算。具体操作步骤如下所示。

步骤01:选中B17单元格,在公式编辑栏中输入公式“=SUM(B8:B16)”,按Enter键,即可得到“初期数”的合计数据。

步骤02:选择B17单元格,拖动鼠标填充序列横向复制公式,松开鼠标一次性得到全部的合计数据,如图9-6所示。

图9-6 计算合计数据

对于期初数、期末数等的总额,我们可以通过SUM函数来实现合计计算。具体操作步骤如下所示。

步骤01:选中B17单元格,在公式编辑栏中输入公式“=SUM(B8:B16)”,按Enter键,即可得到“初期数”的合计数据。

步骤02:选择B17单元格,拖动鼠标填充序列横向复制公式,松开鼠标一次性得到全部的合计数据,如图9-6所示。

图9-6 计算合计数据

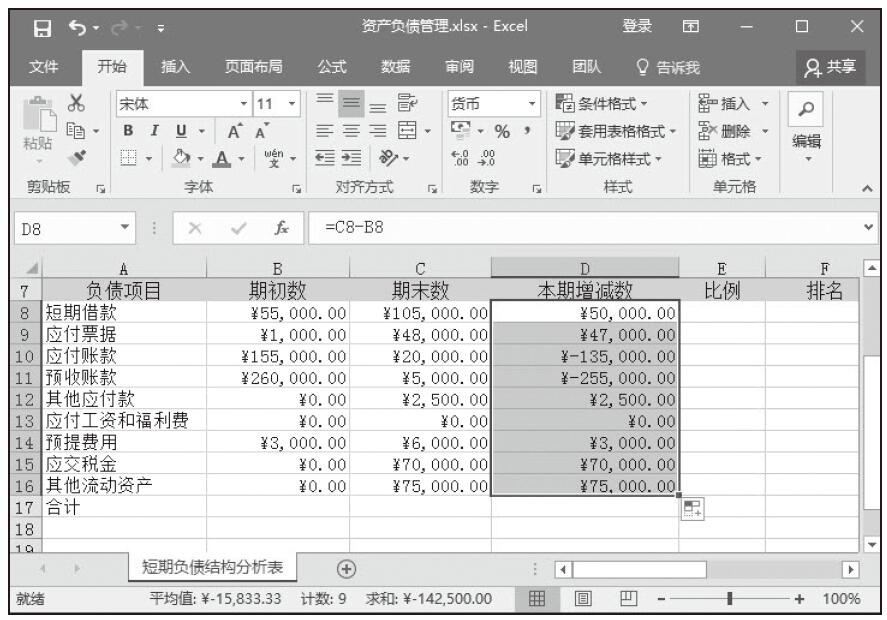

本期增减数,是指一定时期(如月、季度或年度)内每个账户的借方或贷方在一定期间内所登记增加或减少的金额合计。各个账户的本期发生额反映的是动态指标,它可以提供一定时期内各个会计要素的动态,即会计要素的增减变动情况。

对于月报表来说,期初数就是本月的月初数,也就是上月的月末数,而年初数则是该报表所处年度的1月1日的数据。对于季度报表来说,期初数就是本季度第一个月的月初数(也就是上一个季度最后一个月的月末数的数据)。对于年度报表来讲,期初数和年初数是相同的概念,都是指该会计报表所处会计年度的1月1日的数据。同理,期末数是期初数相对应的概念。

本期增减数的计算可以利用期末数-期初数来获得,具体操作如下。

步骤01:选中D8单元格,在公式编辑栏中输入公式“C8-B8”,按Enter键,即可得到短期借款的本期增减数。

步骤02:选择D8单元格,拖动鼠标填充序列向下复制公式,得到全部的本期增减数数据,如图9-5所示。

图9-5 计算本期增减数

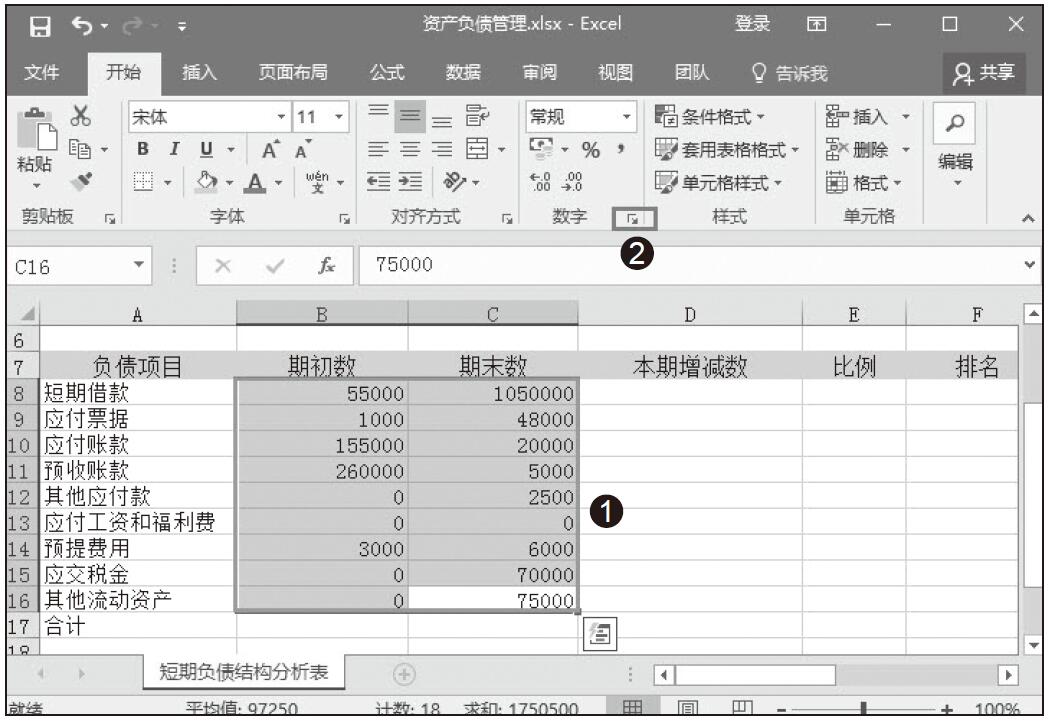

价值符号用于一般货币数值,会计格式可以对一列或多列数值进行对齐。在我们建立的“短期负债结构分析表”中,需要将数据格式设置成带有货币符号的数据,设置操作具体步骤如下所示。

步骤01:选中需要设置的B列和C列数据。切换到“开始”菜单,单击“数字格式”按钮,如图9-2所示。

图9-2 单击“数字格式”按钮

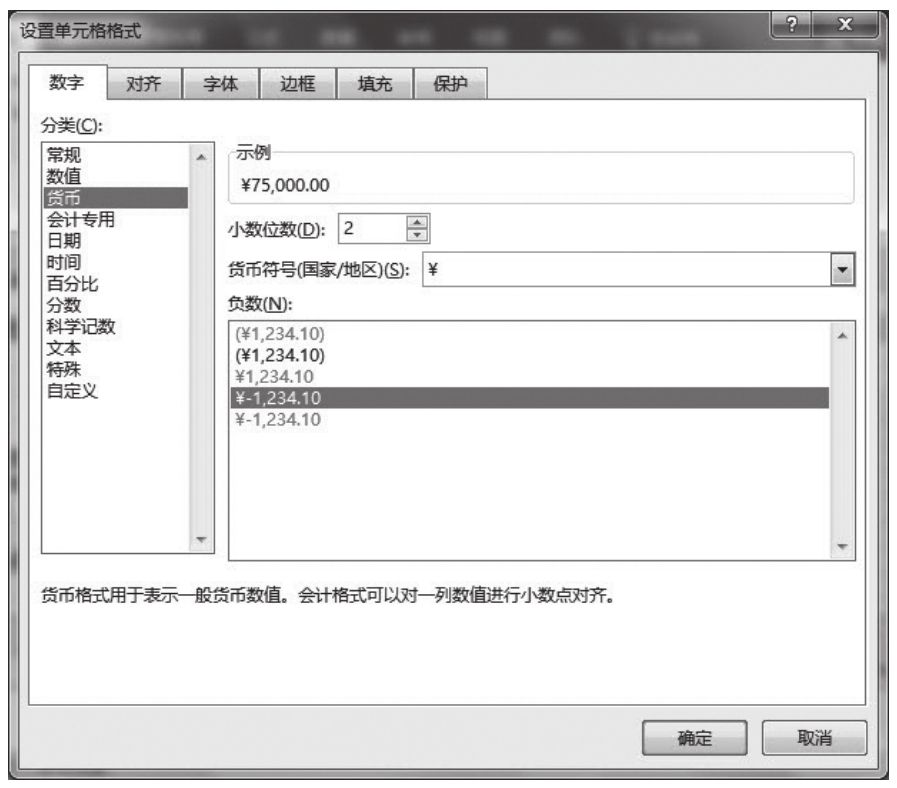

步骤02:在弹出的“设置单元格格式”对话框中,切换到“数字”选项卡,然后在“分类”列表里选择“货币”选项,在右侧“货币符号”列表中选择一种合适的货币类型,然后单击“确定”按钮,如图9-3所示。此时,即可看到选定的单元格的数据全部设置成了带货币符号的数据,如图9-4所示。当我们再次输入数据时,依然是带有货币的格式数据。

图9-3 设置单元格货币格式

图9-4 带有货币符号的数据

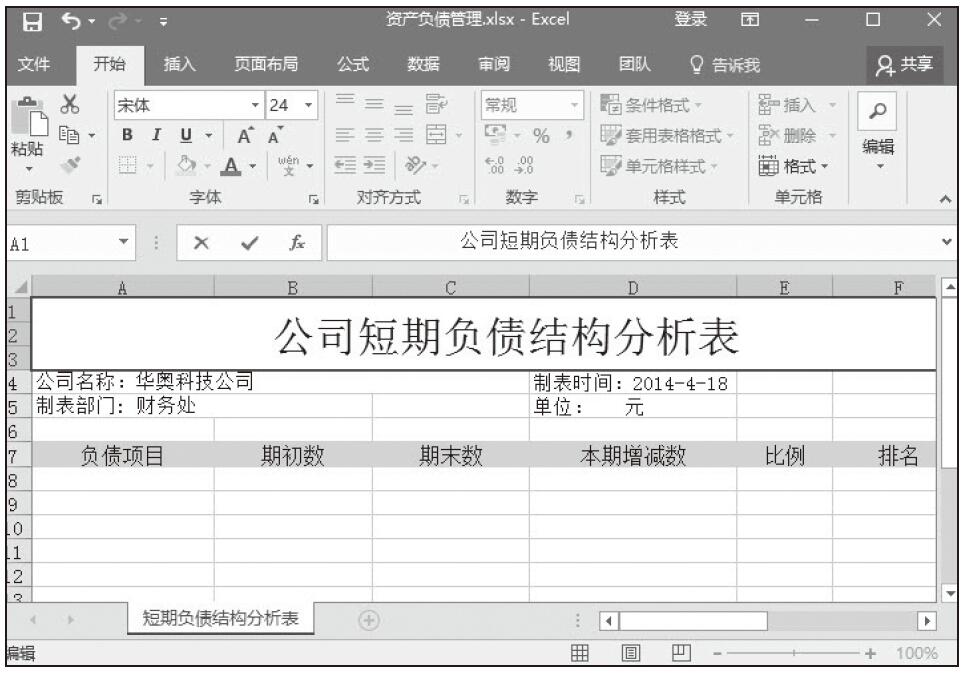

短期负债是一种融资方式,通过将不同的流动负债放在同一张表格中进行比较,可以反映企业当前短期负债的组成结构和比例。下面我们初步建立一张企业短期负债结构分析表。

步骤01:启动Excel 2016,单击“文件”菜单,选择新建“空白工作簿”选项,将工作簿的名称命名为“资产负债管理表”,然后将Sheet1表命名为“短期负债结构分析表”。

步骤02:输入相应的标题文本,以及相关企业信息,输入“负债项目”“期初数”“期末数”等相应的标志项。调整表格合适的文字格式,设置相关合适的边框与底纹效果,如图9-1所示。

图9-1 建立“短期负债结构分析表”

步骤03:根据公司负债数据,输入相应的负债项目,如实输入相应的数据。

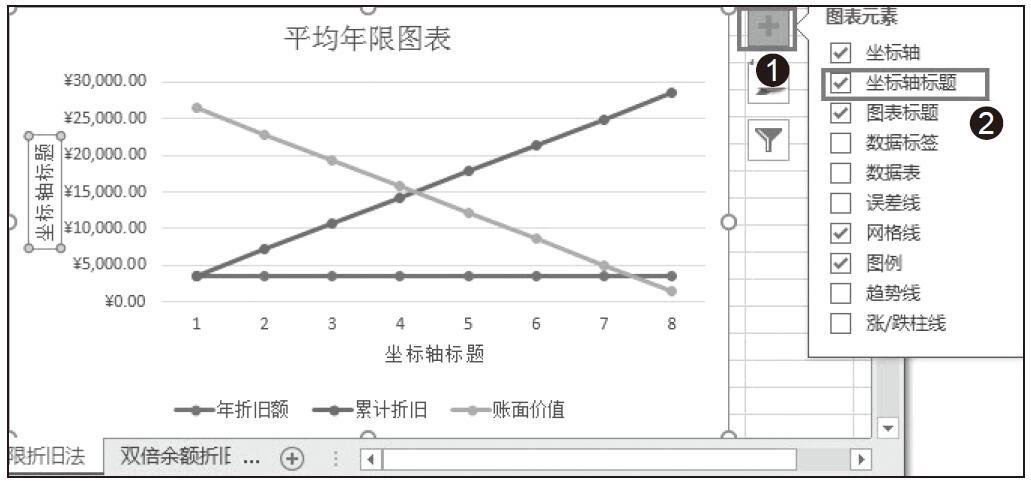

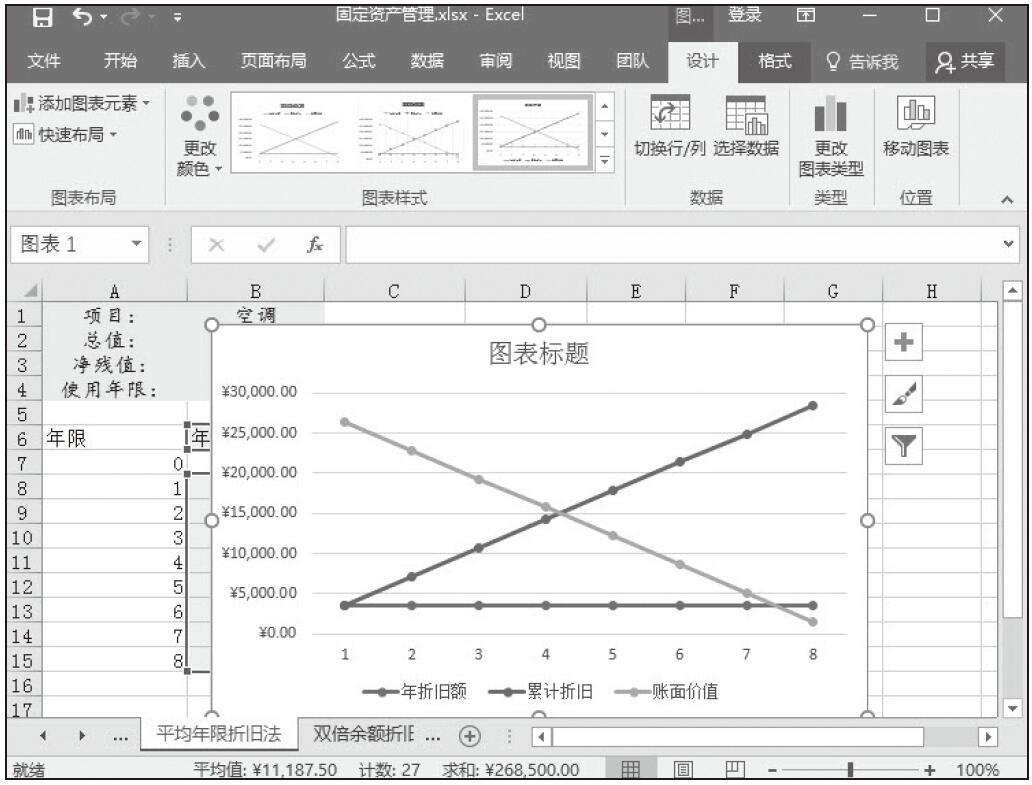

创建后的折线图是默认的图表格式,我们需要对折线图进行相应的布局和格式调整,以达到更好地展示数据的目的。具体设计过程如下。

步骤01:单击图表标题文本框,输入相应的内容标题,如我们输入“平均年限图表”。

步骤02:单击图表右上角“图表元素”按钮,勾选“坐标轴标题”复选框,如图8-38所示。然后输入坐标轴标题文本内容。

图8-38 插入坐标轴标题

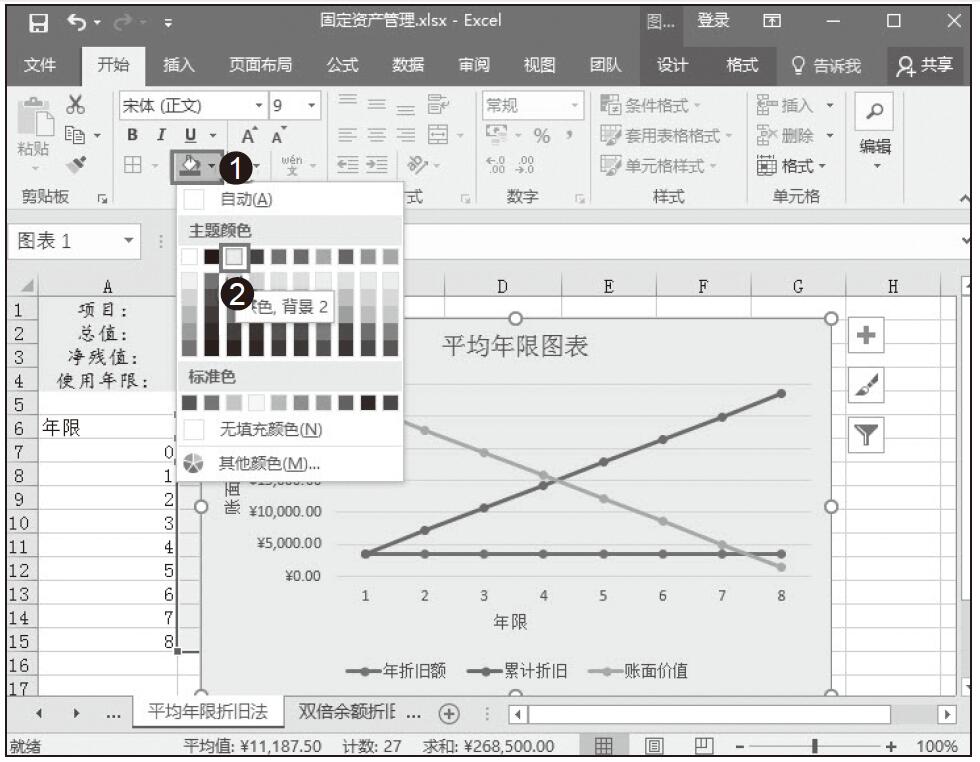

步骤03:切换到“开始”菜单,单击“填充颜色”按钮,选择主题颜色中的合适的颜色,如选择“茶色”,效果如图8-39所示。

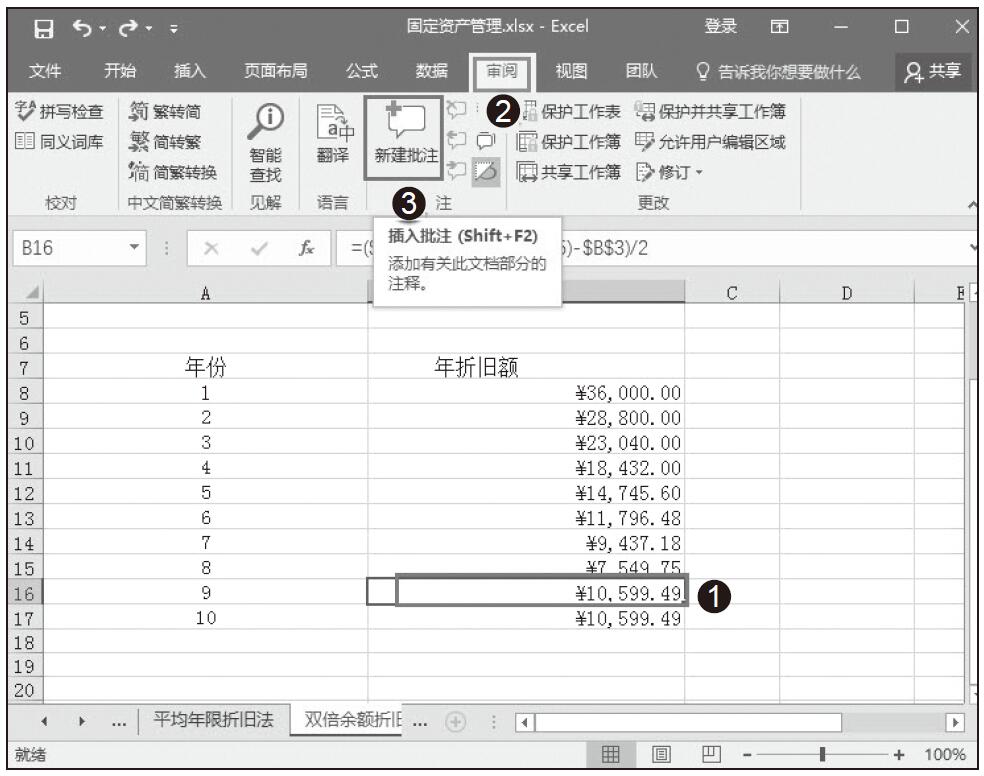

高手支招:添加数据批注

在固定资产的结构分析过程中,我们可以在Excel单元格中添加批注,使数据分析更加醒目。如我们在“双倍余额折旧法”表里的单元格B16中添加批注,具体操作步骤如下。

图8-39 设置图表底色

步骤01:选中B16单元格,切换到“审阅”菜单,单击“新建批注”按钮,如图8-40所示。完成插入批注。

图8-40 插入批注

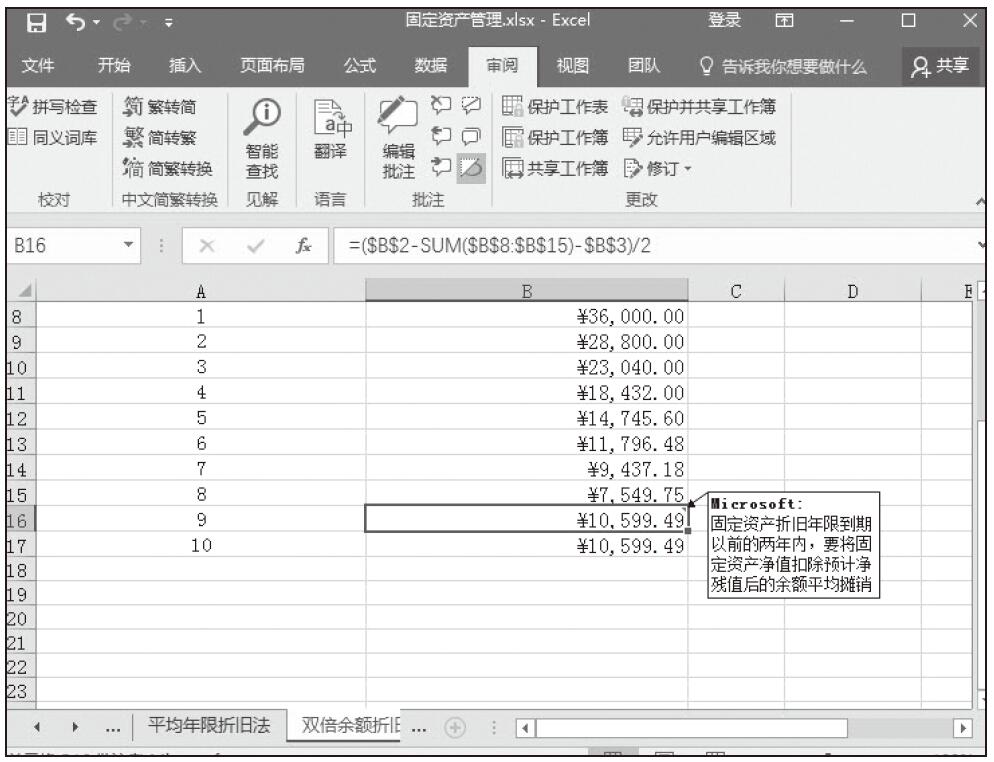

步骤02:在批注框里,输入相应的批注文字,完成批注的添加。当我们用鼠标指针再次靠近单元格时,将弹出相应的批注文字,如图8-41所示。

图8-41 添加批注效果

如果我们想更改标注内容,则选中B16单元格,切换到“审阅”菜单,单击“编辑批注”按钮,然后将鼠标移到批注框里编辑内容即可。对于我们想删除的批注框,直接选中批注框,按Delete键删除即可。

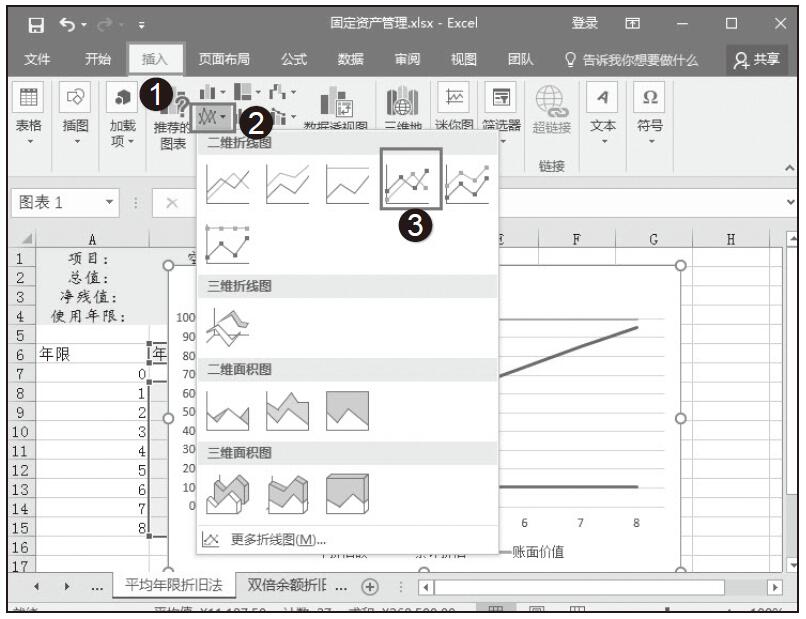

折线图可以显示随时间(根据常用比例设置)而变化的连续数据,因此非常适用于显示固定资产折旧额在每一年的数据变化的趋势。在折线图中,类别数据沿水平轴均匀分布,所有值数据沿垂直轴均匀分布。在Excel中,创建折线图具体操作如下。

切换到“平均年限折旧法”工作表,选中B6:D6和B8:D15单元格区域,单击“插入”菜单,然后单击“插入折线图或面积图”按钮,在二维折线图中,选择“带数据标记的折线图”选项,如图8-36所示。此时,折线图生成完毕,如图8-37所示。

图8-36 插入带数据标记的折线图

图8-37 初步建立折线图

年数总和折旧法又称总和年限法、折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。它是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算确定固定资产折旧额的一种方法。

年数总和法的计算公式为:

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率

因资产的原始成本在早期获取收入过程中的耗用要比后期大,因此早期折旧费应大于后期。还有,资产的净收入在后期要少于早期,即使不计利息成本,资产净收入的减少也可以证明年数总和法是合理的,也是最趋于现金收支规律的一种方法。

但是,年数总和法对影响折旧分配需要考虑的因素也没有完全考虑并体现。

采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。

下面我们以购置的测量仪为例,利用双倍余额法计算年折旧额,具体操作步骤如下。

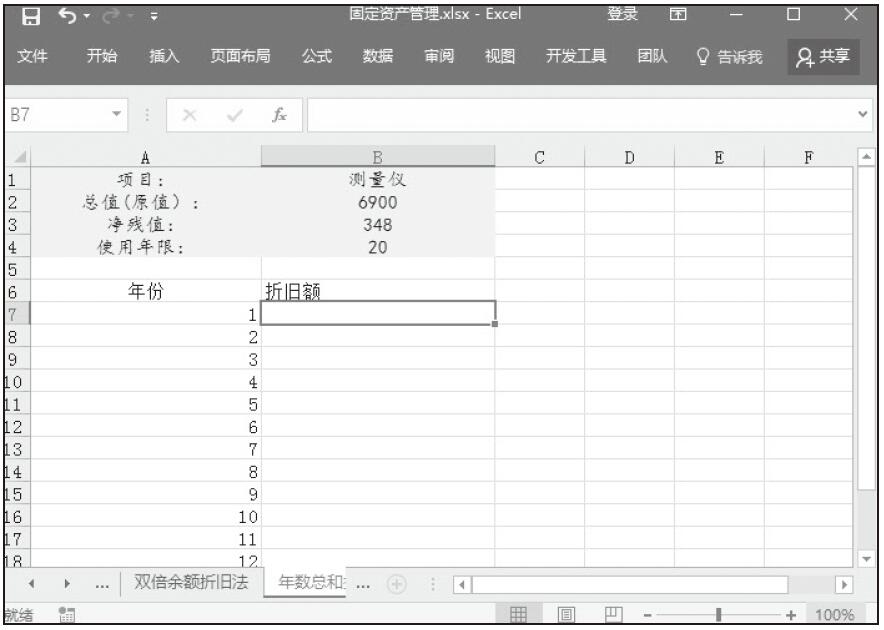

步骤01:在“固定资产管理”工作簿中,新建Sheet4工作表,并将其命名为“年数总和折旧法”,建立相关的折旧数据信息,如图8-33所示。

图8-33 建立“年数总和折旧法”工作表

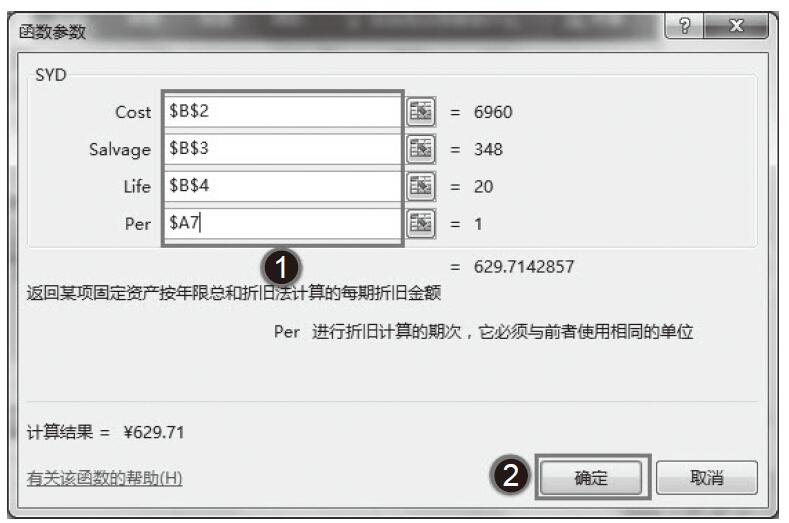

步骤02:选中B7单元格,切换到“公式”菜单,单击“财务”按钮,选择SYD公式。

步骤03:在弹出的函数对话框中输入相应的Cost、Salvage、Life、Per的值,并按住F4键,将单元格的相对引用设置成绝对引用,单击“确定”按钮,完成函数参数的设置,如图8-34所示。

图8-34 设置SYD函数参数

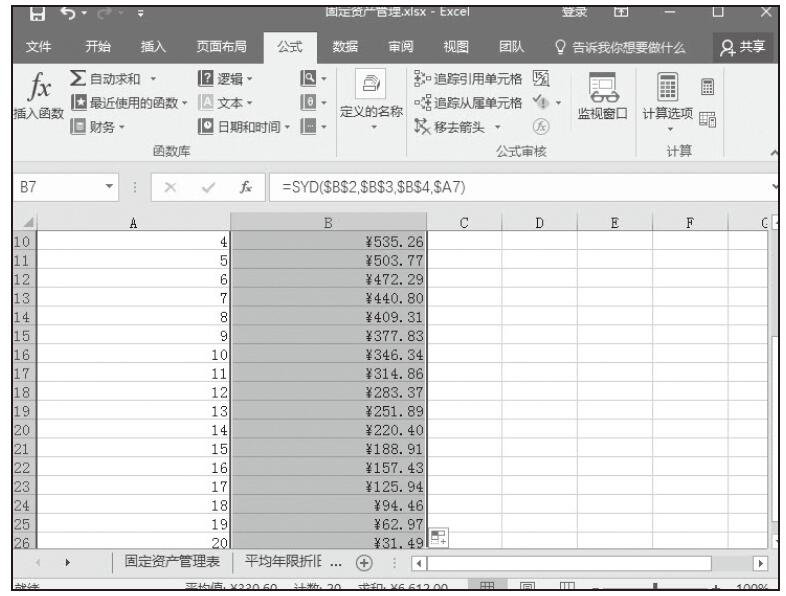

步骤04:得出计算结果后,用鼠标拖动序列填充柄并复制公式到B26单元格,此时,从第1年到第20年的折旧额即可显示出来,如图8-35所示。

图8-35 计算折旧额结果

双倍余额递减法是用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。这与加速折旧法类同,可让企业在第一年折减较多金额。这种计算方法以加速的比率计算折旧,因此折旧在第一阶段是最高的,但在后继阶段中将会减少。

双倍余额递减法计算公式为:

年折旧率=2/预计折旧年限×100%

年折旧额=(固定资产原值-预计净残值)×年折旧率

在使用双倍余额递减法计算时,必须注意,不能使固定资产的账面净值降到其预计残值收入以下。我国现行的会计制度规定:实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期以前两年内,将固定资产净值扣除预计净残值的余额平均摊销。

下面我们以购置的小轿车为例,利用双倍余额法计算年折旧额,具体操作步骤如下。

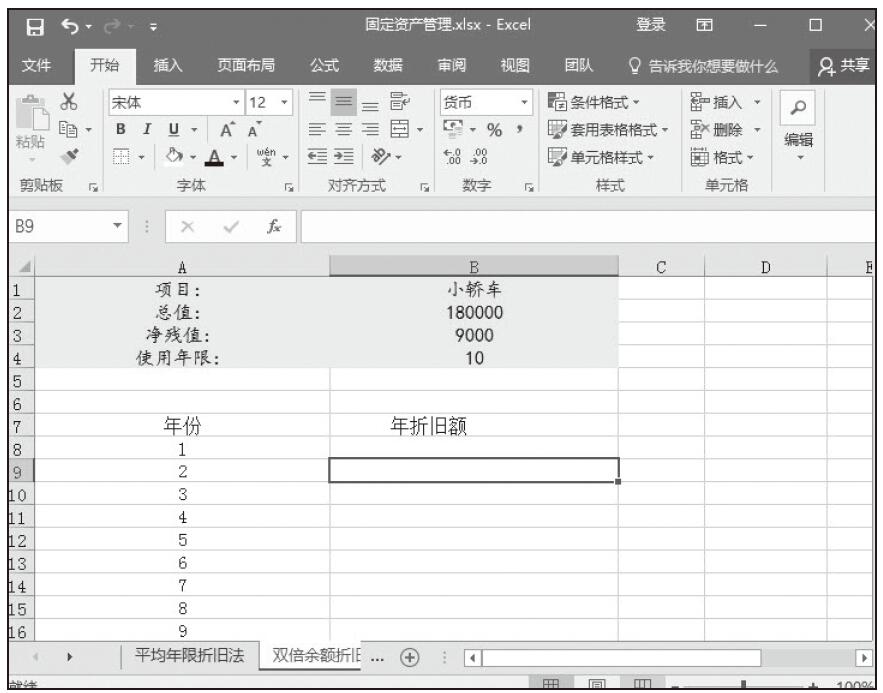

步骤01:在“固定资产管理”工作簿中,新建Sheet3工作表,并将其命名为“双倍余额折旧法”,建立相关的折旧数据信息,如图8-27所示。

图8-27 建立“双倍余额折旧法”工作表

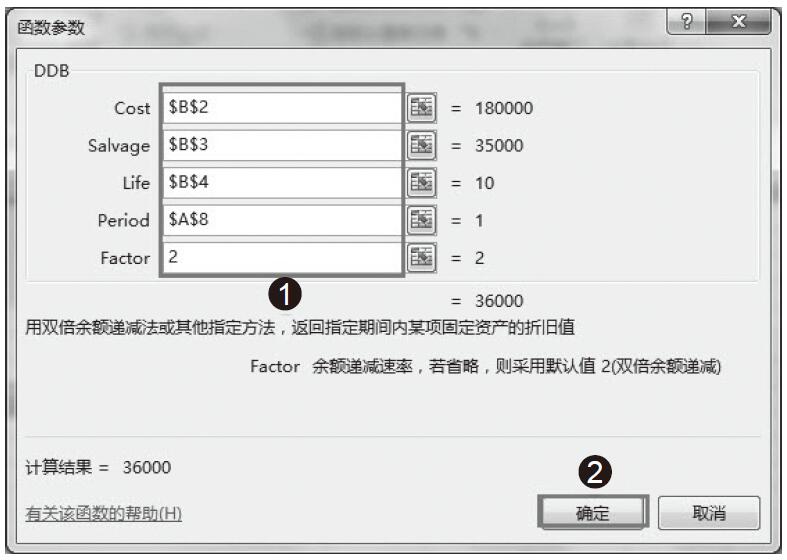

步骤02:选中B8单元格,切换到“公式”菜单,单击“财务”按钮,选择DDB公式。

步骤03:在弹出的函数对话框中输入相应的Cost、Salvage、Life、Period、Factor的值,并按住F4键,将单元格的相对引用设置成绝对引用,单击“确定”按钮,完成函数参数的设置,如图8-28所示。

图8-28 输入函数参数

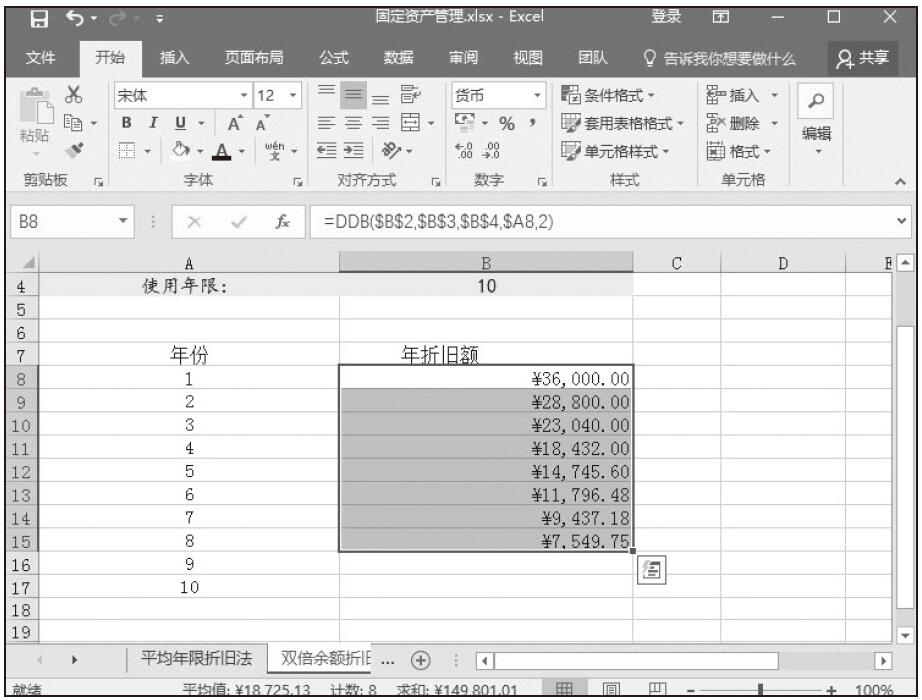

步骤04:得出计算结果后,用鼠标拖动序列填充柄并复制公式到B15单元格,此时,从第1年到第8年的折旧额即可显示出来,如图8-29所示。

图8-29 计算历年折旧额结果

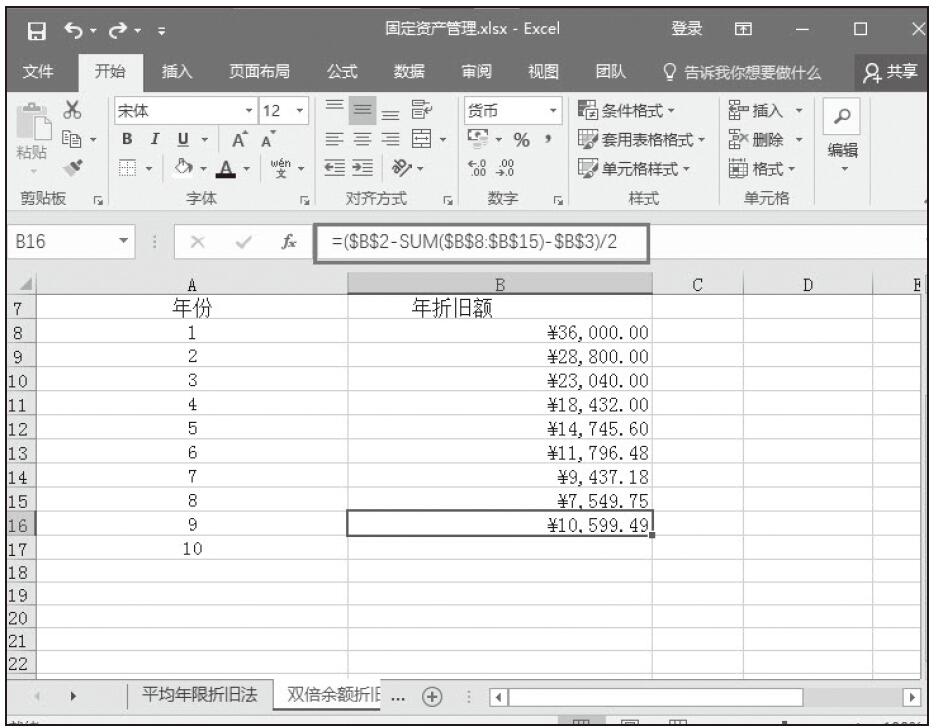

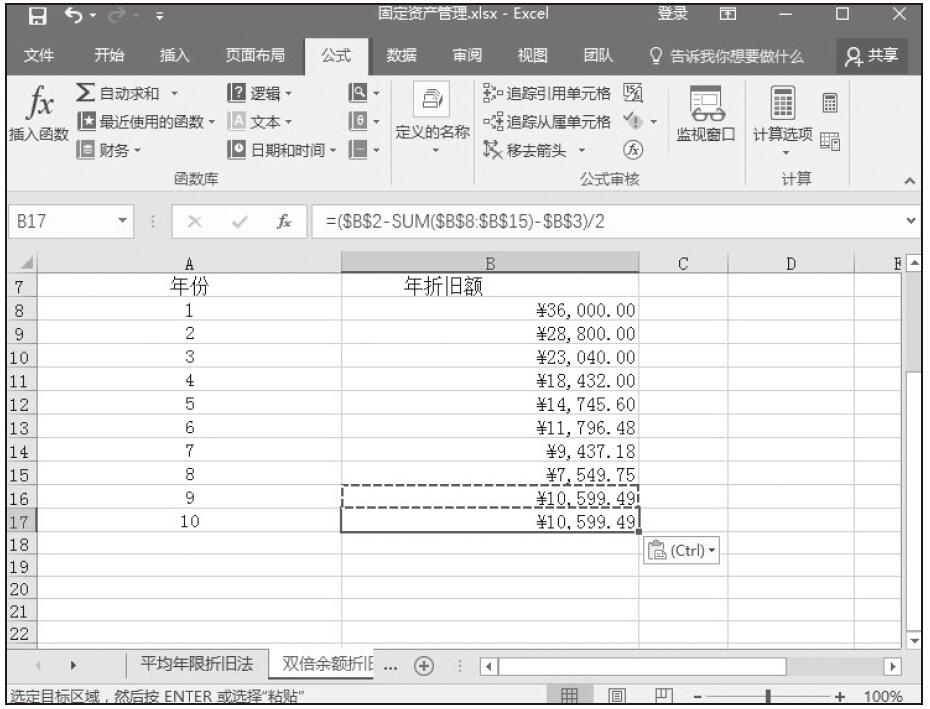

步骤05:选中B16单元格,在公式编辑栏中输入第9年的折旧额计算公式“=($B$2-SUM($B$8:$B$15)-$B$3)/2”,按Enter键,得到第9年的折旧额。

图8-30 计算第9年折旧额

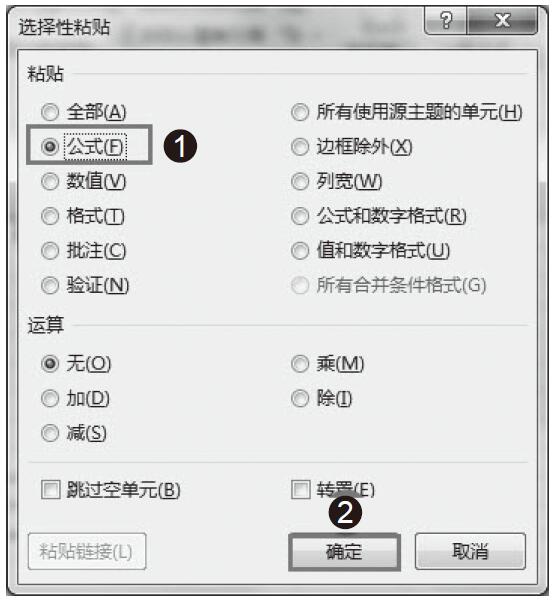

步骤06:右击B16单元格并在弹出的快捷菜单中选择“复制”命令,再右击B17单元格,在弹出的快捷菜单中选择“选择性粘贴”命令,打开“选择性粘贴”对话框,单击“公式”选项,如图8-31所示。B17单元格即可显示第10年的折旧额,如图8-32所示。

图8-31 选择性粘贴公式

图8-32 计算第10年折旧额

运用双倍余额递减法计提折旧的固定资产,在其固定资产折旧年限到期以前的两年内,要将固定资产净值扣除预计净残值后的余额平均摊销,因此,最后两年的折旧额是相等的。

平均年限法是指按固定资产的使用年限平均计提折旧的一种方法。它是最简单、最普遍的折旧方法,又称“直线法”或“平均法”。用平均年限法计算得出的每个月份和年份的折旧数额相等。

固定资产在一定时间计提折旧额的大小,主要取决于下列因素:固定资产的原值、预计使用年限、固定资产报废清理时所取得的残余价值收入和支付的各项清理费用。

平均年限折旧计算公式:

年折旧额=固定资产-净残值/使用年限

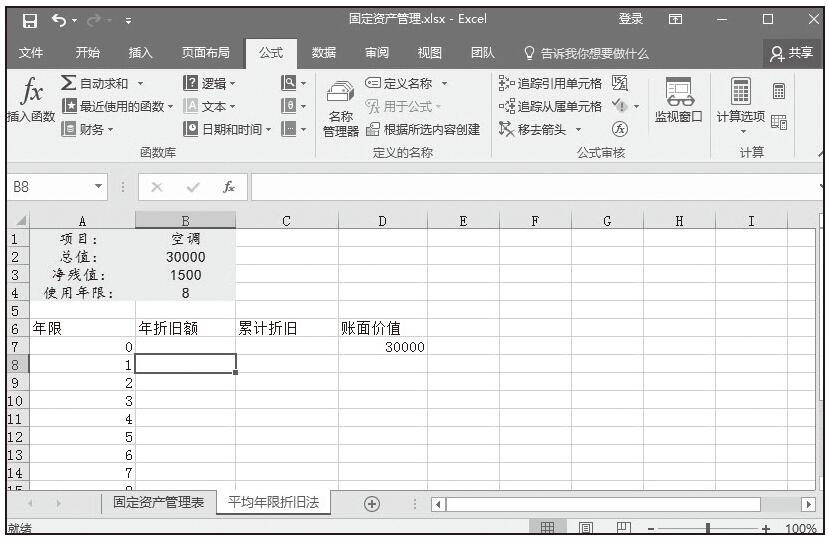

例如,我们计算购买的空调的年折旧额和累计折旧,具体操作步骤如下。

步骤01:在“固定资产管理”工作簿中双击Sheet2工作表,并将其命名为“平均年限折旧法”,建立相关的折旧数据信息,如图8-22所示。

图8-22 建立平均年限折旧表

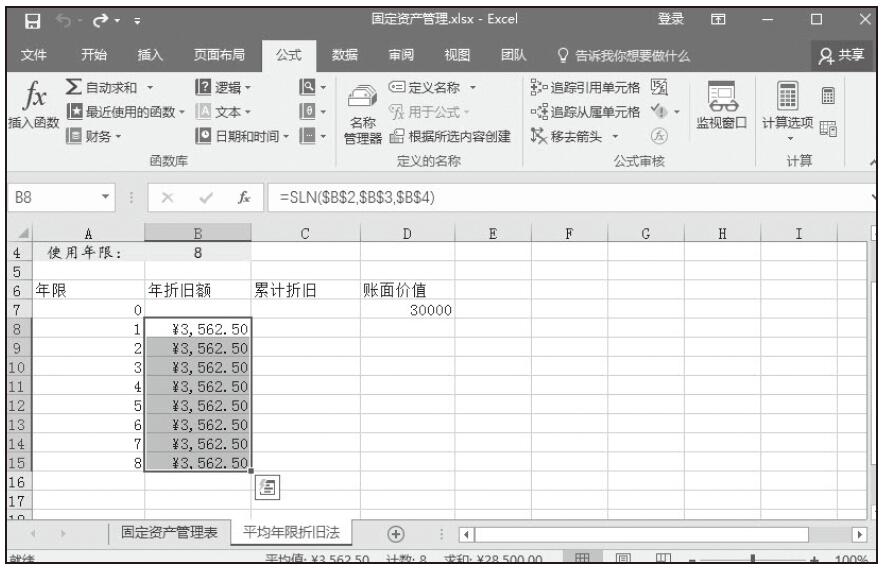

步骤02:选中B8单元格,切换到“公式”菜单,单击“财务”按钮,选择SLN公式。

步骤03:在弹出的“函数参数”对话框中依次输入Cost、Salvage、Life值,并按住F4键,将单元格的相对引用设置成绝对引用,单击“确定”按钮,完成函数参数的设置,如图8-23所示。

图8-23 设置SLN函数参数

步骤04:选中B8单元格,将光标定位到该单元格的右下角,当出现黑色的十字形状时,鼠标向下拖动复制公式,可一次性得出所有的年折旧额,如图8-24所示。

图8-24 计算年折旧额

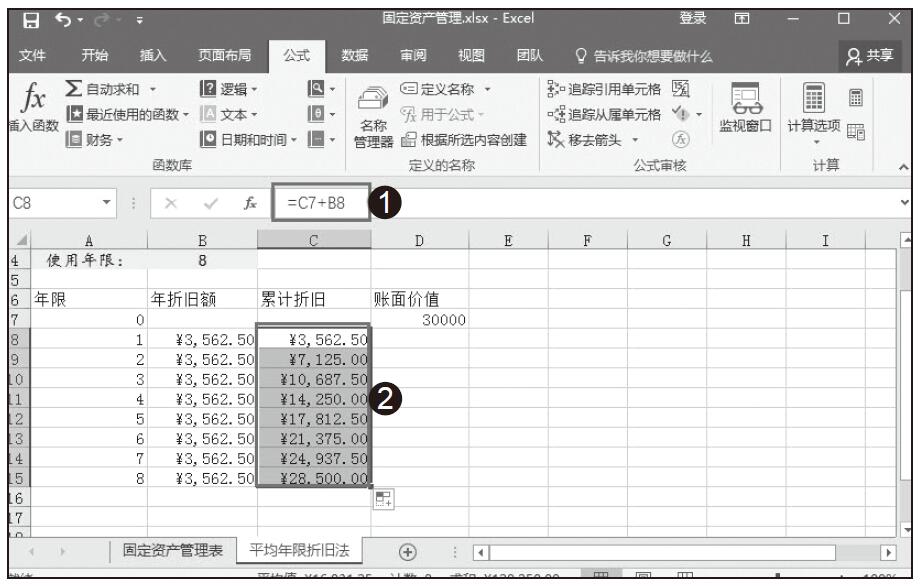

步骤05:选中C8单元格,在公式编辑栏中输入公式“=C7+B8”,按Enter键,得到第一年的累计折旧数据。拖动鼠标序列填充柄到该列底部,得到所有年限的累计折旧数据,如图8-25所示。

图8-25 计算累计折旧值

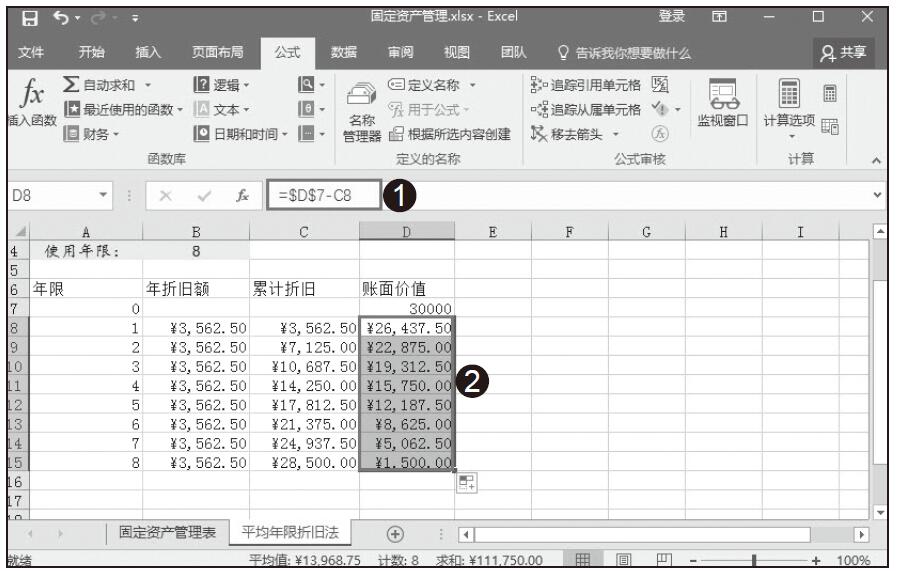

步骤06:单击D8单元格,在公式编辑栏中输入公式“=$D$7-C8”,按Enter键,得到第一年的账面价值。拖动鼠标序列填充柄复制公式到该列底部,得到所有年限的账面价值数据,如图8-26所示。

图8-26 计算账面价值

固定资产折旧简称折旧,是对固定资产由于磨损和损耗而转移到成本费用中去的那一部分价值的补偿。

固定资产折旧是固定资产由于磨损和损耗而逐渐转移的价值。这部分转移的价值以折旧费的形式计入相关成本费用,并从企业的营业收入中得到补偿。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。下面就详细介绍不同的折旧方法。